По статистическим сведениям, вклады получают все большую популярность. Депозиты

физических лиц

составляют сумму около 21 триллиона рублей. При этом больше половины этих денег размещены в топ-50 банков России. Среди этих избранных, особенно любимых банках, лидирует Сбербанк – на его счетах находится едва ли не половина этих средств, то есть не менее четверти от всех сберегаемых разными способами и под разными процентами денег населения страны. Таковы приблизительные данные, несмотря на то, что в Сбербанке не самые высокие проценты.

Поэтому решая, куда лучше положить деньги под проценты, вкладчики в первую очередь рассматривают Сбербанк, другие крупные банки-лидеры, однако для получения самой высокой возможной прибыли стоит рассмотреть предложения и других финансовых организаций.

Почему вообще такой устойчивый интерес именно к сохранению денег? Вот мнение эксперта по этому вопросу:

- отсутствие уверенности в завтрашнем дне;

- сохранение денег с целью обезопасить себя и близких в случае общественных катаклизмов и вообще любого воплощения «черного дня»;

- разочарование в иных способах обеспечить себя и семью;

- предлагаемые процентные ставки сами по себе привлекают, особенно сейчас, когда банки ожесточенно конкурируют.

Начиная с 2015 года тенденция к росту количества вкладов стала очень заметной, при этом долларовые денежные вклады под проценты в банках явно проигрывают рублевым, последних почти в 10 раз больше. Наблюдается растущий интерес к банкам, имеющим репутацию надежных, пусть и с не самым высоким процентом. Такие банки,

большая часть

которых поддерживается в той или иной степени государством, безусловно, выживут при любых кризисах, а значит деньги, размещенные на их счетах, находятся в большей безопасности.

При этом понятно, что за возможность спать без кошмаров придется платить: застрахованные вклады в банках с государственной поддержкой защищены от экономических потрясений, однако при тщательном расчете выявляется, что это не самый

эффективный способ

приумножить свои богатства.

Вклады в крупных банках способны относительно без потерь сохранить сбережения, однако на большую прибыль рассчитывать не приходится. Более того, рубль, по наблюдениям экономистов, снижает свою покупательную способность быстрее, чем начисляются проценты, что приводит к потерям.

Чем должен привлекать вклад

Поэтому решая проблему, в какой банк положить деньги под проценты, следует акцентировать внимание не на том, куда положить, а в какой валюте. Предлагаемые во многих банках мультивалютные депозиты представляются довольно перспективными. Здесь на счет клиента будут поступать не только проценты, начисляемые с вложенной суммы, но и деньги, заработанные на колебаниях валют.

Валюта

В какой валюте выгодно положить деньги на депозит? – эта проблема должна решаться с той точки зрения, что наиболее выгодный вид вклада – мультивалютный – требует от владельца значительного внимания. Для получения выгод от изменений курса валют придется постоянно держать руку на пульсе и своевременно переводить средства из одной валюты в другую. Только в таком случае прибавка к тарифной ставке станет заметной.

Если планируется сохранять небольшую сумму, то лучше предпочесть отечественную валюту.

Тарифная ставка

Чем выше процент, тем больше итоговая прибыль вкладчика. Выбирая оптимальные условия депозита, следует обращать внимание на возможность капитализации процентов (прибавление их к общему вкладу и дальнейшее начисление процентов на постепенно увеличивающуюся сумму), можно ли снимать деньги, пополнять депозит (как часто и какими суммами).

Можно рассмотреть также вклад денег в банк под проценты с «прогрессивной ставкой», доходность которого зависит от срока депозита. Нужно учитывать, что забирать такие депозиты досрочно крайне невыгодно, поскольку почти с начала действия срока договора банк начисляет дополнительные проценты, при закрытии до указанного срока они вычитаются.

При закрытии вклада до истечения срока действия договора начисляется минимальный доход, на уровне вклада «до востребования»

, однако многие банки предлагают более выгодные условия нетерпеливым вкладчикам.

Срок действия депозита

Следует обращать внимание на срок, который предлагается по понравившейся ставке. Если тариф, например, 12% годовых, а деньги принимаются на 6 месяцев, то доход будет довольно низким. Также важно, как производится пролонгация договора. По окончании срока деньги могут быть переведены на минимальную ставку или договор продлевается на тех же условиях автоматически.

Максимальный доход можно получить, заключив договор на максимальный срок, причем самые выгодные предложения часто исключают возможность пополнения, снятия процентов.

Дополнительные возможности

Что вкладчик сочтет более выгодным (не трогать размещенные деньги вообще или пользоваться ими понемногу, снимать проценты, часть общей суммы и т. д.), он должен обдумывать с калькулятором в руках или онлайн. Для того чтобы сделать свои планы более комфортными, следует заранее поинтересоваться, как может происходить, частичное снятие, например.

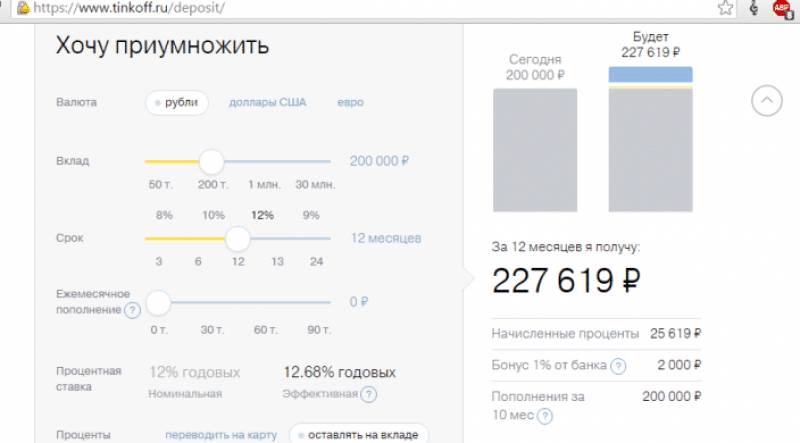

Например, калькулятор на сайте банка Тинькофф

Куда положить деньги под проценты так, чтобы ничего не потерять, если придется закрыть депозит досрочно, какие проценты предусмотрены при частичном снятии денег, какой будет итоговый доход, если пользоваться процентами или не трогать их вообще – эти вопросы нужно прояснить заранее.

Мнение эксперта:

При выборе способа размещения денег под проценты эксперты рекомендуют обратить внимание на несколько ключевых моментов. Во-первых, важно изучить предложения различных банков и финансовых учреждений, чтобы найти наиболее выгодные условия. Во-вторых, следует учитывать срок размещения средств и возможность досрочного снятия депозита без потери процентов. Также стоит обратить внимание на степень надежности банка или компании, предлагающей процентные вклады. Необходимо помнить, что чем выше процентная ставка, тем больше риски, поэтому важно внимательно изучить условия договора перед размещением средств.

Банков много, как выбрать

При выборе банка нужно понимать, что

максимальную ставку новому клиенту не дадут.Наилучшие условия

банк предложит своему зарплатному клиенту или тому, кто уже имеет в банке счета. Поэтому следует узнать о предложениях банков, с которыми уже имели дело – для «своих» клиентов у банка обычно есть особые предложения.

Значение имеют следующие критерии:

- можно ознакомиться с версиями других аналитических систем, например, Forbes;

- оценки их потенциальные вкладчики – народный рейтинг, например, на banki.ru .

Информация о финансовом состоянии банка также важна, хотя неспециалисту в этой области может оказаться непросто в ней разобраться. Однако

если доля вкладов превышает долю кредитов – это говорит об относительно стабильном состоянии. Банк должен входить в систему страхования вкладов, если этот параметр отсутствует, вклад может стать слишком рискованным.

Исходя из этого, можно сделать вывод, что надежный банк — это крупная финансовая организация, имеющий дела в отличном состоянии, принимающий вклады со страховкой. Разрешается вкладывать даже очень

небольшие суммы

на маленькие сроки, что позволяет начать накопление даже не слишком состоятельным клиентам. Однако предложения таких заметных фигур не отличаются высокими прибылями. Там можно просто сохранить деньги с учетом инфляции. Если хочется выгодно положить деньги на депозит, стоит обратить внимание на небольшие банки, которые не особенно рекламируют себя.

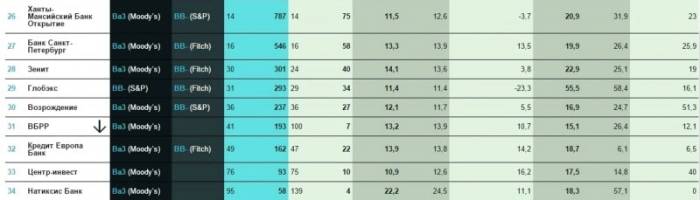

В таких финансовых организациях также страхуются вклады, но проценты заметно выше. При этом нужно исходить из собственных возможностей, поскольку их предложения сопровождаются высокими минимальными суммами вкладов и нередко довольно большими сроками действия договора. Актуальные процентные ставки банков, которые входят в топ-100 Центробанка, а также занимают высокие позиции по оценкам пользователей (таблица).

| % | Мин. сумма | срок | |

| Таврический | 12,5-123,7 | 50000-1000000 | 6-12 |

| Тинькофф | 11,5 | 50000 | 12 |

| МКБ | 11,25 | 1000 | 12 |

| Совкомбанк | 11 | 30000 | от 6 |

| Бинбанк | 9,45 | 30000 | от 6 |

| Газпромбанк | 9,1 | 15000 | 6 |

| Раффайзенбанк | 8,5 | 50000 | 6 |

| Сбербанк | 8,1 | 10000 | 12 |

Остальные предлагают ставки ниже, наличие дополнительных опций и подробные условия можно получить, позвонив в банк. Следует обратить внимание, что договор на 6 месяцев принесет только половину предлагаемой ставки, поскольку предложение формулируется исходя из годовой ставки.

О страховании вкладов

Конечно, можно и нужно реагировать на выгодные предложения, однако не стоит забывать о том, что, по еженедельным данным Центробанка, лицензии коммерческих банков отзываются регулярно. Поэтому увидев высокий процент, следует навести справки, включен ли банк в систему страхования вкладов. Достоверная информация об этом размещена на сайте ЦБ РФ либо на ресурсе самого страхового агентства АСБ (asv.org.ru). Также можно позвонить по

бесплатному номеру

8-800-200-08-05.

Что нужно знать: страхуется далеко не все подряд. Ничего не вернут в следующих случаях, если:

- сберкнижка в Сбербанке на предъявителя;

- деньги в

доверительном управлении

банков; - вклады, открыты вне России, например, в зарубежных отделениях;

- деньги на счетах электронных платежных систем.

На

данный момент

застрахованы от исчезновения из кармана вклады, не превышающие 1 400 000 рублей. При этом, если час «Х» все-таки настанет, то рассчитываться страховое возмещение будет с учетом всех процентов и начислений на момент отзыва лицензии.

Интересные факты

-

Правило 72: это простой способ рассчитать, сколько времени потребуется, чтобы ваши деньги удвоились при определенной процентной ставке. Просто разделите 72 на процентную ставку. Например, если вы положите деньги под 6% годовых, то они удвоятся примерно за 12 лет (72 / 6 = 12).

-

Инвестирование в себя: один из лучших способов положить деньги под высокие проценты — инвестировать в себя. Это может включать в себя обучение новым навыкам, получение высшего образования или создание собственного бизнеса. Инвестируя в себя, вы увеличиваете свой человеческий капитал, что может привести к более высокому доходу в будущем.

-

Использование сложных процентов: сложные проценты — это проценты, которые начисляются не только на первоначальную сумму вклада, но и на накопленные проценты. Это означает, что ваши деньги растут быстрее с течением времени. Например, если вы положите 1000 долларов под 10% годовых, то через год у вас будет 1100 долларов. Через два года у вас будет 1210 долларов, а через три года — 1331 доллар.

Как еще заработать на деньгах

Можно расширить свои финансовые возможности и другими путями. Сейчас довольно много предложений:

Читайте также:

Читайте также:

- ПИФы;

- акции и облигации;

- недвижимость;

- другие возможности, которых становится все больше.

Если подойти к делу комплексно и целенаправленно, то можно:

- открыть по возможности несколько вкладов с разными ставками;

- обязательно попробовать вести мультивалютный счет;

- начать осваивать рынок ценных бумаг,

После этого результат обязательно будет. Хотя ждать его стоит и не на следующей неделе.

Финансовый кризис в России не становится преградой для финансового улучшения ситуации на основе банковских депозитов. Самое важное – это проявить ответственный подход и постараться понять, как лучше всего действовать для гарантированного достижения успеха. Задумываясь, куда положить деньги под проценты, рекомендуется принять во внимание многочисленные нюансы, а затем – предпринимать соответствующие шаги.

Планируя положить деньги под процент, важную роль играют рекомендации, являющиеся основой предстоящего успеха:

- Финансово-кредитное учреждение должно обладать

высоким уровнем

надежности. Вкладывать деньги в сомнительные банки нельзя, несмотря на большие процентные ставки. Только сотрудничество с учреждением, обладающим идеальной репутацией, можно гарантировать возврат личных финансов и получение процентов. - Размер процентной ставки – один из самых значимых факторов.

Крупные банки

предлагают небольшие проценты, новые и менее известные организации стараются предлагать большую прибыль представителям

целевой аудитории

. На процентную ставку оказывают влияние параметры программы, продолжительность сотрудничества, особенные условия договоров. - Управляемость депозитов может присутствовать или отсутствовать. В первом случае предполагается возможность досрочного снятия денег и регулярного пополнения счетов, во втором случае – предполагается отсутствие возможности снятия финансов без штрафных санкций и разрешения для пополнения.

Задумываясь, куда вложить деньги под проценты, желательно составить личный список авторитетных банков и посетить все их сайты, ознакомиться с предложениями, детальными условиями депозитных программ. Во внимание нужно принимать не только текст, написанный большим шрифтом, но и мелким, гарантируя безопасность и наличие полного объема знаний. После выбора подходящего банка можно рассчитывать на дальнейшее решение важных вопросов, оказывающих влияние на эффективность финансирования в депозит.

Как выбрать тарифный план в банке?

Вклады физических лиц бывают в рублях и в валюте, причем программы обладают серьезными отличиями. Депозиты могут быть оформлены на определенный срок или неопределенный период времени (до востребования). Выбирая депозитный счет до востребования, можно рассчитывать на пополнение и снятие денег в любое время, но будет незначительный процент. Срочные вклады нельзя снять до истечения установленного срока, вне зависимости от того, как складывается жизненная ситуация.

Планируя положить деньги под процент, важно правильно выбрать депозитную банковскую программу. Что нужно принять во внимание?

- Способ выплаты процентов: ежемесячно, ежеквартально, за весь срок.

- Выплата процентов на текущий счет или к сумме депозитного вклада. При перечислении на текущий счет предполагается возможность использования финансов сразу же после зачисления на реквизиты.

- Тип валюты: рубли или валюта.

- Процентная ставка.

Перед тем, как понять, куда положить деньги под проценты, определяемся с

оптимальными границами

процентов и подходящей валютой.

Ставки процентов на банковские вклады уменьшаются и увеличиваются с учетом конъюнктуры рынка. На данный параметр влияют многочисленные факторы, среди которых значится сезонность. Банковские клиенты проявляют меньше внимания к предложениям в сезон отпусков, потому можно рассчитывать на заключение договора на самых выгодных условиях.

Перед тем, изучается договор с ориентацией на стандартные значения действующего рынка.

- Оптимальная

процентная ставка

для вкладов в рублях – 17 – 18%. Показатель может достигать 19% в менее известных и более рискованных банках. - Вклады в долларах и евро составляют 8 – 8,5%. В последнее долларовые счета предлагаются по ставке 9%.

В какой валюте желательно держать вклад? Самое выгодное и безопасное предполагает использование «Мультивалютных» программ, позволяющих конвертировать в валюту и обратно.

Выбрав надежный банк и поняв, куда вложить деньги под проценты, следует продумать оптимальные финансов, защиту на случай возможного дефолта. Только при таком ответственном подходе можно рассчитывать на выгоду с

максимальным уровнем

безопасности.

Видео: куда положить деньги под проценты

Депозит в серьезном, стабильном банке всегда был синонимом слов «надежные инвестиции». Различные ПИФы, Форекс и другие рисковые инструменты ни в какое сравнение не идут с депозитом. Единственный минус — не каждый человек знает, куда лучше положить деньги под проценты.

Конечно, доходность при таком виде вкладов не очень высока, порой, она лишь немного перекрывает инфляцию национальной валюты, но все равно это выгоднее и безопаснее, чем большинство других финансовых инструментов для сбережения и увеличения накоплений.

Опыт других людей

Если положить деньги под проценты, многие люди отмечают, что это отличный способ увеличить свой капитал. Одним из самых выгодных вариантов является размещение средств в банке под высокие проценты. Это позволяет получать стабильный пассивный доход, не связанный с рисками инвестирования в ценные бумаги или недвижимость. Кроме того, важно выбирать надежные банки с хорошей репутацией, чтобы обезопасить свои сбережения.

Причины, по которым стоит положить деньги в банк под проценты:

- надежность вклада,

- гарантированная прибыль,

- стабильность организации,

- государственная гарантия (страхование вкладов),

- невозможность быстро потратить накопления.

Надежность вклада

Второго уровня — это ключевые игроки в экономике государства, обладающие высоким запасом финансовой прочности. Соответственно, и вклады, которые держат клиенты банка, имеют высокую надежность и в любое время могут быть затребованы, хотя и с потерей части прибыли.

Сравнительно с инвестиционными компаниями,

пенсионными фондами

и игрой на бирже, прибыль на депозите не может уйти в минус.

Единственный риск при таком инвестировании — это гиперинфляция, от которой не застрахован ни один из видов инвестирования.

Использование депозита подходит для тех, кто живет пословицей «Лучше синица в руках, чем журавль в небе». Положить деньги в банк под проценты и быть уверенным в том, что свои 8-15% годовых Вы точно получите и при этом не будете постоянно нервничать, стоит многого.

Как уже было сказано выше, банк начисляет не очень высокую прибыль, но она гарантирована и можно в любой день получить свои деньги назад.

Таблица сравнения вкладов и депозитов

| Название банка | Процентная ставка | Условия |

| Выгодный (руб.) 18,25% |

Сумма от 200 000 | |

| Новогодний процент 18,25% |

Сумма от 50 000 a Срок от 12 месяцев до 24 месяцев % ежемесячно, без капитализации Пополняемый, без частичного снятия |

|

| СмартВклад 16 – 18% |

Cумма от 50 000 до 30 000 000 Срок от 3 месяцев до 24 месяцев % ежемесячно, с капитализацией Пополняемый, с частичным снятием |

|

| Ренессанс Доходный 15 – 18% |

Сумма от 5 000 Срок от 31 дня до 731 дня % в конце срока, |

|

| Сохраняй ОнЛ@йн 8,45 – 11,25% |

Сумма от 1 000 Срок от 1 месяца до 3 лет 1 дня % ежемесячно, с капитализацией Не пополняемый, без частичного снятия |

|

| Проценты на взлет 10 – 14% |

Сумма от 100 000 Срок 450 дней % каждые 150 дней, с капитализацией Не пополняемый, без частичного снятия |

|

| Золотой 13,5 – 16,5% |

Сумма от 1 500 000 Срок от 91 дня до 1460 дней % в конце срока, Не пополняемый, без частичного снятия |

|

| 2015 20,15% |

Сумма от 1 000 Срок 95 дней % в конце срока, Не пополняемый, без частичного снятия |

|

| Быстрый доход 19% |

Сумма от 1 000 Срок 6 месяцев % в конце срока, Пополняемый, без частичного снятия |

|

| Копилка 19% |

Сумма от 50 000 Срок 367 дней % ежеквартально, с капитализацией Пополняемый, без частичного снятия |

Стабильность организации

Получить лицензию на ведение банковской деятельности значительно труднее и дороже, нежели открыть брокерскую посредническую контору или вообще организовать виртуальную компанию с

юридическим лицом

в виде оффшорной компании на тропических островах.

Оборот большинства банков превышает сотни миллионов долларов, включая не только кредитование, но и работу с ценными бумагами, инвестирование, участие в масштабных проектах в сфере промышленности и строительства. Поэтому, даже если для банка наступят трудные времена, держатели депозитов успеют вывести свои накопления, находящиеся на депозитных счетах.

Государственная гарантия

Государство, в свою очередь, также повышает надежность вкладов при помощи их страхования. Для тех, у кого вклады не превышают 700 тысяч рублей в одном банке

федеральный закон

«О страховании вкладов физических лиц в банках РФ» гарантирует компенсацию вложенной суммы, даже если банк объявит себя банкротом. Если Вы копите на крупную покупку через депозит, например, на квартиру или автомобиль, можно держать несколько депозитов в разных банках, тогда застрахованная сумма кратно увеличится.

Невозможность быстро потратить накопления

Одной из

частых причин

пользования депозитом называют как раз невозможность быстро потратить накопления со счета. У каждого человека может возникнуть спонтанное желание совершить какую-то ненужную покупку, но необходимость посещать филиал банка, стоять в очереди и писать заявление на снятие денег с депозита, при этом, с потерей части процентов за досрочное снятие, отрезвляют многих вкладчиков и они не успевают потратить накопленное, продолжая сохранять деньги на свою долгосрочную цель.

Вывод

Воспользоваться депозитом и положить деньги на накопительный счет с начислением прибыли — является одним из самых безопасных и

удобных способов

сохранить свои накопления и преумножить их. Валютный депозит поможет увеличить Ваш капитал при резком падении курса рубля, а хранение на мультивалютном счету в долларах, евро и рублях, обеспечит повышенную надежность и сохранность денег.

«Куда лучше вложить временно свободные деньги, особенно во время кризиса?»— этот вопрос задают многие здравомыслящие люди.

«Неужели стоит все свои сбережения переводить в товар или покупать драгметалл?»

Скажем так, если сильно нужна техника, то да. Но пора стать на путь, когда ваши деньги принесут вам дополнительный заработок. Самый простой и

действенный способ

— оформить депозитный вклад. Это даст вам возможность «перекрыть» процент инфляции, а если вы отыщите выгодные предложения, то даже заработать.

Именно поэтому мы предлагаем ознакомиться с самыми оптимальными депозитами банков России.

1. Лидером среди банков выступает «Росбанк», который готов предложить разместить свободные средства в

минимальном размере

400 тыс. рублей на 36 месяцев под 11,7% годовых – программа «150 лет надёжности». Присутствует возможность открытия вклада онлайн, что добавит 0,3% к основной ставке.

2. «Газпромбанк» со ставкой 11 % и минимальным взносом в 25 тыс. рублей также спешит порадовать своих клиентов.

3. На третьем месте расположился «Россельхозбанк», который предлагает разместить своим вкладчикам деньги под 10,9% годовых на срок от 1 год. Но здесь присутствуют и лимиты по сумме взноса — минимум 1,5 млн. рублей.

Интересными особенностями этого банка есть то, что он готов предложить своим клиентам различные сроки вложения денежных средств, разумеется, под разный процент. Например, можно открыть депозит на 4 года под 9,4% годовых.

3. Тем, кто располагает суммой от 500 тыс. до 2,5 млн. рублей и является обладателем паёв инвестиционных фондов под эгидой «ТКБ БНП Париба Инвестмент Партнерс» , можно рассмотреть депозит «Инвестиционный» под 10% годовых от «Юникредитбанк». Срок вклада составляет 91 день.

В этом банке есть программа и под 11% на 181 день в размере 500 тыс. – 8 млн. рублей под названием «Вклад для жизни». Но не так-то просто: чтобы получить такой высокий процент вам нужно заключить договор накопительного страхования.

4. «Промсвязьбанк» раскрывает широкие возможности для своих клиентов, предложив депозитную программу «Моя выгода» под 10,5% годовых с выплатой процентов по истечению срока.

Козырем в рукаве банка есть вклад «Юбилейный», в котором срок действия депозита разделён на проценты. В период 1-50 дней на ваши деньги будет начисляться 12% годовых, 51-100 дней – 10,5%, а до 250 дней – 9,5%. При этом первоначальный взнос составляет 50 тыс. рублей.

5. Вклад «Выгодный» ВТБ-банка принесёт обладателю 10,15% при сумме вклада от 1,5 млн. рублей на срок 181 день. При этом есть возможность капитализации, которая

реально увеличит процент по вкладу с 10,15 до 10,36%.

6. Настоящим открытием для вас станет программа банка «Открытие» по вкладу «Основной доход» под 10,13% годовых на 12 месяцев с минимальной суммой вложения – 20 тыс. рублей. А если провести пересчёт ставки, ориентируясь на капитализацию, за год вы сможете заработать 10,64%.

7. Неплохие возможности раскроет для вас вклад «Победа» от «Альфа-банка». Располагая суммой от 750 тыс. до 1, 5 млн. рублей, вы можете заработать 10,25% (срок депозита 12 месяцев).

С каждым годом население нашей страны становится все более информированным, и люди начинают понимать, что заработанная плата — это не единственный вариант, как можно получать денежные средства. Какие есть альтернативные источники дохода?

Конечно, существует несколько вариантов, самым простым является размещение денежных средств в банковских структурах под проценты. Казалось бы, поднакопил деньги, отнес в банк, и получай небольшой ежемесячно либо кругленькую сумму в конце договора. Но на практике все не так просто.

В какой банк лучше положить деньги под проценты?

Ответ на этот вопрос можно разделить на две части: первая — это выбор банка, вторая — это определение оптимальных условий, на которых будет размещен . Каждый вопрос следует рассмотреть отдельно, и, взвесив все варианты, выбрать оптимальное решение.

Как выбрать подходящий банк?

На финансовом рынке действует около 1.000 банков, специализирующихся на разных услугах.

Помимо статистических показателей есть еще несколько критериев, влияющих на выбор банка:

- Надежность и репутация банка.

- Состав учредителей.

- Опыт работы и спектр предоставляемых услуг.

- Представительство в других городах, количество филиалов и банкоматов.

Что важно при выборе вклада?

В каждом банке присутствует целая линейка вкладов, где каждый клиент может подобрать себе оптимальный продукт. На подбор вклада влияет следующее:

- Сумма депозита.

- Процент по вкладу. (Разумеется, что высокий процент даст больший доход).

- Срок вклада. (Чем больше срок, тем выше и процент).

- Выплата процентов (ежемесячно, в конце года, в некоторых банках есть опция «проценты вперед» и др.)

- Наличие капитализация вклада, что позволяет начисленные средства за месяц прибавлять к общей сумме вклада.

- Пополнение или частично снятие средств с депозита.

- Возможность досрочного расторжения договора.

- Дополнительные комиссии за открытие вклада или за сопутствующие услуги. Например, смс-информирование.

- Наличие подарка за открытие вклада.

Как все эти критерии влияют на банковские предложения можно узнать, воспользовавшись поисковыми калькуляторами, с помощью которых можно рассчитать свои доходы, исходя из разных критериев.

Каждому вкладчику нужны свои условия: кто-то хочет получить ежемесячно, кому-то важны условия досрочного прекращения договора, а для кого-то нужно получить подарок. Если у вас особой срочности в деньгах нет, то лучше положить деньги на срок один год с ежемесячной капитализацией под наибольший процент, который вы сможете найти.

Страхование вкладов

Страхование депозитов — это один из важнейших стимуляторов банковского дела, суть которого заключается в том, что Агентство по страхованию вкладов обязуется возместить клиенту денежные средства по вкладу и начисленным процентам, в случае если банк обанкротится. Однако есть две особенности такого страхования:

- Предел такого возврата составляет 700.000 рублей.

- К сожалению, не все банки входят в реестр тех организаций, депозитная деятельность которых застрахована.

Таким образом, если вы разместите вклад в банке с невысоким рейтингом, но входящим в перечень банков, чьи вклады страхуются, на сумму, например, 500.000 рублей, то даже если что-то с банком случится, Агентство компенсирует вам финансовые потери.

Сравнения вкладов

Для сравнения возьмем условия крупных и широко известных банков. Открыть вклад на 500.000 рублей, например, в Сбербанке, или Альфа-Банк можно не более чем под 6-7% в зависимости от некоторых условий. Доход в 30.000 — 35.000 рублей в год неплохой, да и банки проверенные, согласитесь?

А что сейчас предлагают мелкие банки на эту же сумму вклада? Воспользовавшись ранее указанным поиском, можно найти то, что, например, Банк «МБА-Москва», «Дил-банк», «Морской» банк предлагают на эту сумму 11% годовых, что в рублях составляет 55.000 рублей. Разница-то есть. Также более десятка банков дают депозиты под 10-10,5%. Три указанных банка входят в систему страхования вкладов, поэтому риска по ним нет.

В любом случае деньги ваши, а значит, решать, в какой банк лучше положить деньги под проценты вам нужно самостоятельно, предварительно изучив депозитные условия интересующих вас банков. И не забудьте проверить, застрахованы ли вклады банка.

Возможно, будет полезно почитать:

- Свинья скорпион карьера и финансы

; - Как производится расчет пени по налогам: начисление пени, порядок расчета, пример вычислений

; - Дарение полностью самортизированного объекта ОС

; - Комнатные цветы по знаку зодиака водолей

; - Корректировка реализации прошлого периода в сторону уменьшения Забыли провести реализацию в прошлом квартале

; - Бюджетная уха из головы сёмги

; - Пельмени: учимся жарить на сковородке

; - Рецепты диетических блюд для похудения из овощей Как тушить овощи для похудения

;

Частые вопросы

Какой вклад приносит наибольший доход?

Наиболее доходными являются срочные вклады с длительным сроком размещения — за них банки предлагают наиболее высокую процентную ставку.

Как лучше положить деньги под проценты?

Наибольшую доходность показывают вклады с запретом на движение средств в течение всего периода и большой суммой открытия. Чтобы получить максимум на вложениях, открывайте вклад с пополнением без снятия, с капитализацией на счете вклада и постарайтесь не снимать средства до окончания срока.

Сколько будет если положить 100 тысяч под проценты?

Какой самый выгодный вклад в Сбербанке на сегодняшний день?

Лучший % Онлайн — ставка 9,50% годовыхСберВклад Онлайн — ставка 7,20% годовыхПенсионный Плюс — ставка 3,67% годовыхНакопительный счет — ставка до 6,80% годовыхСберВклад Онлайн — ставка до 6,20% годовых

Полезные советы

СОВЕТ №1

Исследуйте рынок и найдите банк или финансовую организацию, предлагающую высокие процентные ставки по вкладам. Обратите внимание на надежность и репутацию учреждения, чтобы избежать рисков.

СОВЕТ №2

Выбирайте вклады с фиксированной процентной ставкой, чтобы зафиксировать доходность на определенный период времени и избежать возможных изменений ставок на рынке.

СОВЕТ №3

Подумайте о долгосрочных вложениях, таких как срочные депозиты или инвестиционные фонды, чтобы получить более высокие проценты по сравнению с обычными сберегательными счетами.