Законодательство РФ требует от организации и предприятий предоставления отчетности по контролируемым сделкам. Передача необходимых сведений должна производиться в виде специального уведомления.

ФАЙЛЫ

Что относится к контролируемым сделкам

Перечень контролируемых сделок определяется законом. В частности к ним относятся:

- различные операции с ценными бумагами;

- сделки, совершаемые и связи с исполнением кредитных договоров;

- строительные сделки;

- аренда;

- получение имущества в дар и т.д.

Нужно отметить, что не все получаемые организацией доходы признаются результатом контролируемых сделок и нуждаются в том, чтобы их вносили в документ. Например, не требуют уведомления:

- сделки, касаемые драгоценных металлов, валюты, ценных бумаг;

- дивиденды;

- прибыль от долевого участия и т.д.

Мнение эксперта:

При заполнении формы уведомления о контролируемых сделках необходимо учитывать полномочия территориальных налоговых органов. Эксперты отмечают, что правильное заполнение данной формы является важным шагом для предотвращения возможных налоговых рисков. Ошибки или упущения при заполнении могут привести к негативным последствиям, включая штрафы и налоговые проверки. Поэтому рекомендуется внимательно изучить инструкцию по заполнению формы и, при необходимости, проконсультироваться с налоговыми консультантами или юристами. Только строгое соблюдение требований и правил заполнения формы позволит избежать неприятных сюрпризов со стороны налоговых органов.

Куда передавать уведомление

Заполненный по всем правилам и подписанный должным образом бланк необходимо передавать в территориальное отделение налоговой службы (по месту регистрации фирмы или месту жительства физического лица).

Интересные факты

-

Форма уведомления о контролируемых сделках утверждена Приказом ФНС России от 10.05.2017 № ММВ-7-13/333@. Уведомление подается в налоговый орган по месту учета налогоплательщика в течение 30 календарных дней со дня совершения контролируемой сделки.

-

Уведомление о контролируемых сделках должно содержать информацию о сторонах сделки, предмете сделки, цене сделки, сумме дохода (расхода) по сделке, а также о признаках контролируемой сделки.

-

Территориальные налоговые органы имеют право проводить проверки соблюдения налогоплательщиками требований законодательства о контролируемых сделках. В ходе проверки налоговый орган может запрашивать у налогоплательщика документы, подтверждающие информацию, указанную в уведомлении о контролируемых сделках.

Какие санкции последуют, если не подать уведомление

Уведомление относится к обязательным документам, поэтому если организация или гражданин уклоняются от его подачи, им грозит административное наказание в виде достаточно крупного штрафа.

Опыт других людей

Форма уведомления о контролируемых сделках является важным инструментом для бизнеса. Предприниматели отмечают, что благодаря этой форме уведомления они могут оперативно информировать налоговые органы о сделках, подлежащих контролю. Они отмечают удобство заполнения формы и оперативную обратную связь со специалистами налоговой службы. Благодаря уведомлению о контролируемых сделках предприниматели чувствуют уверенность в соблюдении налогового законодательства и избегают возможных штрафов. Территориальные налоговики, в свою очередь, получают возможность оперативно контролировать сделки и предотвращать возможные налоговые нарушения.

Сроки подачи уведомления

Период, в который налогоплательщики должны передать уведомление о контролируемых сделках в государственные надзорные органы строго установлен – он продолжается до 20 мая года, следующего за отчетным.

Как передать заполненный бланк

Уведомление можно передать несколькими способами:

- Самый простой и быстрый: лично из рук в руки специалисту местной налоговой службы.

- Отправить через представителя, при условии, что у него имеется актуальная нотариально заверенная доверенность.

- Допустимо переслать уведомление через почту России заказным письмом с уведомлением о вручении.

- Если организация имеет официально зарегистрированную цифровую подпись, она может отправить уведомление через электронные средства связи – такой метод подачи уведомлений в последнее время получает все большее распространение.

Правила заполнения документа

Бланк уведомления имеет строго унифицированную форму, применение которой обязательно. Составляется оно один раз в году, в конце отчетного периода.

Читайте также:

Читайте также:

При формировании уведомления следует помнить о нескольких простых, но важных правилах:

- данные в него вносить нужно заглавными печатными буквами, слева, направо;

- в пустые ячейки ставятся прочерки;

- если вносятся единицы измерения, то их данные должны соответствовать официальным кодам.

Заполнять бланк можно как от руки (с использованием ручек любого темного цвета), так и на компьютере.

Ошибки, помарки и исправления в бланке недопустимы.

Поэтому все вносимые в уведомление данные должны быть актуальными и проверенными, если же так случилось, что неточность вскрылась уже после отправления уведомления в налоговую службу, следует сформировать и переслать туда уточненный отчет.

В тех строках, где речь идет о суммах, значения нужно указывать в рублях (цифры до 50 копеек не учитываются, после 50 — округляются до рубля).

Вносить информацию в рублях нужно даже о тех сделках, которые проводились с использованием иностранной валюты.

Каждую страницу документа надо пронумеровывать и подписывать (причем подпись должна быть только «живой»).

Проштамповывать бланк следует только в том случае, если применение печатей или штампов прописано во внутренних нормативно-правовых бумагах фирмы. Листы уведомления скреплять между собой не нужно.

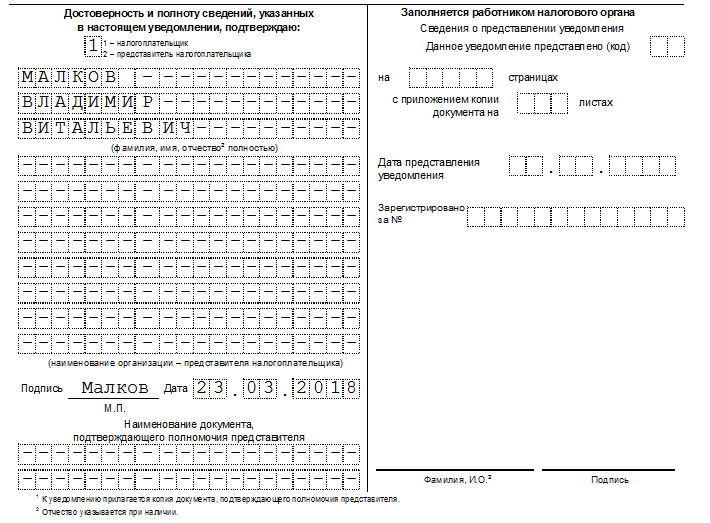

Титульный лист

Вначале документа находится титульный лист. Сюда вносятся сведения о налогоплательщике:

- его реквизиты (ИНН, КПП, ОКАТО);

- номер отделения территориальной налоговой инспекции;

- фамилия-имя-отчество представителя компании, подающего документ;

- контактная информация;

- год, за который формируется отчетность.

Если уведомление пишется от имени физического лица, не зарегистрированного как ИП, то ИНН ставить не надо, достаточно внести на титульный лист персональные данные, в том числе сведения из паспорта или иного документа, удостоверяющего личность.

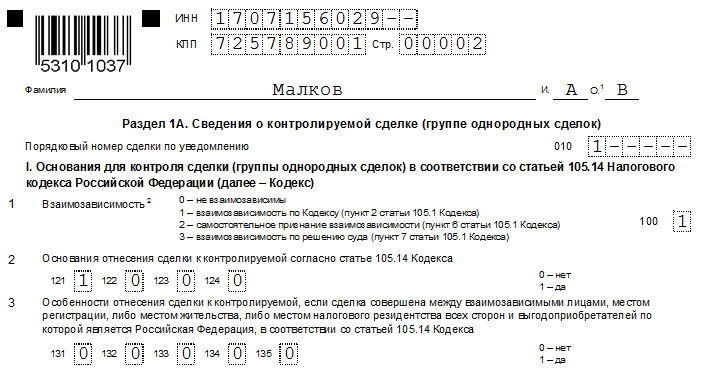

Раздел 1А

Этот раздел уведомления нужно заполнять, предварительно, при необходимости, разделив сделки на группы по признакам однородности и идентичности. При этом, разделяя сделки не нужно полагаться на интуицию, следует руководствоваться конкретными нормами НК РФ (п. 5 ст. 105.7, 105.5).

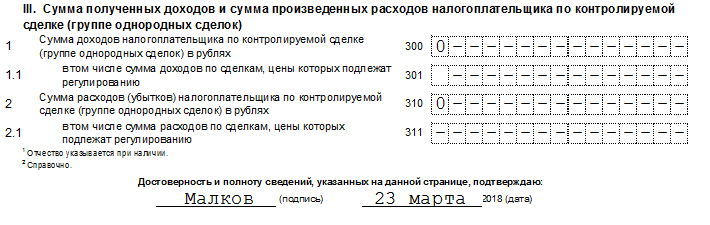

По каждой группе сделок прописываются совокупные сведения о них, а также о размерах доходов, полученных в результате их реализации (берутся из бухгалтерской отчетности). Если разделения на группы нет, то число заполненных блоков в этом разделе должно быть равным числу исполненных контролируемых сделок.

Раздел 1Б

Тут число заполняемых блоков находится в прямой зависимости от предыдущего раздела. Связано это с тем, что он является дополнительным, и сюда вносится информация о выполненных работах или оказанных услугах, поставках товарно-материальных ценностей, отгрузках-погрузках и т.п.

В этой части документа прописывается:

- ссылка на договор, в ходе исполнения которого совершилась та или иная сделка (номер и дата заключения);

- место сделки;

- количество товаров;

- цена за одну единицу;

- полная стоимость контролируемой сделки.

При этом приплюсовывать проходящие по одной контролируемой сделке товары друг к другу нельзя, они должны быть указаны отдельно.

Разделы 2, 3

Эта часть уведомления дает представление о сделках в отношении предприятия (при этом информация раздела 1Б не принимается во внимание). В случаях если у налогоплательщика отсутствовали сделки с контрагентами, подлежащие учету, эти листы можно оставить пустыми.

Налоговый кодекс Российской Федерации обязывает все организации, физических лиц, индивидуальных предпринимателей, нотариусов отчитаться перед налоговой службой о заключении контролируемых сделок. Для этого представители бизнеса должны подать в ИФНС специальное уведомление.

По своей сути, контролируемые сделки представляют собой договора связанных между собой лиц или же сделки, которые приравнены законодательством к таковым.

Дорогие читатели! Статья рассказывает о типовых способах решения юридических вопросов, но каждый случай индивидуален. Если вы хотите узнать, как

решить именно Вашу проблему— обращайтесь к консультанту:

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ.

Это быстро и

БЕСПЛАТНО!

Примером могут служить договора, которые приносят прибыль более 60 миллионов. К этому условию присовокупляют еще два — территорией регистрации всех партнеров должна быть Россия и один из участников платит налог на прибыль, а второй — нет.

Главные положения

Требуемые данные и отсылки к закону

Отношениями, которые возникают в процессе заключения контролируемых сделок занимается Налоговый кодекс Российской Федерации. Согласно статье 105.16 к подобным договорам относятся те, которые заключаются между взаимосвязанными лицами. Статья 105.14 в пункте 1 дополняет основной список операций.

В главе 14.1 НК РФ размещены признаки наличия взаимосвязи между лицами, которые заключают сделку. По ним можно определить будет ли договор контролируемым.

Основными критериями являются:

- Если сделка за год принесла доход, который превышает сумму в 60 миллионов.

- В случае освобождении одного участника сделки от уплаты налога, рассчитанного на прибыль. Даже если была предоставлена возможность расчета по нулевой ставке. При этом вторая сторона договора не имеет подобных привилегий.

- Если осуществлялась внешняя торговля — контрагенты должны быть резидентами России, либо иметь регистрацию в пределах Российской Федерации.

Согласно законодательству, налогоплательщик, который заключил хотя бы одну подобную сделку, должен отчитаться об этом перед налоговой службой.

Для этого оформляется специальная форма уведомления о контролируемых сделках. Унифицированный образец данного документа можно найти в приказе ФНС РФ за №ММВ-7-13/524.

В 2019 году заполнение данной формы предполагает предоставление налоговой инспекции большого количества сведений о сделке. Поэтому следует подготовиться к составлению формы. То, какие данные будут отражены в документе, зависит от вида договора и его особенностей.

Обычно пример заполнения содержит информацию такого характера:

- аренда или бесплатное получение в пользование имущества;

- сделки, которые подразумевают использование своих и приобретенных ценных бумаг;

- соглашения, которые касаются строительства;

- операции с агентами;

- кредиты и займы;

- возможные операции по покрытию ущерба из-за неисполнения обязательств по договору.

Существует и тип доходов, которые нельзя отнести к контролируемым и их не нужно вносить в уведомление.

Выделяют такие:

- полученные вследствие проведения переоценки стоимости валюты;

- изменения в плане обязательств;

- повышение цены на драгоценные металлы и ценные бумаги;

- доход по дивидендам, сделкам долевого характера, из резервных фондов.

Форма уведомления о контролируемых сделках:

Какие объекты охватывает договор

Вносимые в уведомление данные зависят и от того, какой вид сделки был заключен.

Выделяют четыре основных:

| Аренда имущества |

|

| Ценные бумаги |

|

| Агентские договора |

|

| Отдельные условия касаются сделок, которые были заключены через договор получения займа или кредита. Сюда нужно будет внести данные о типе и предмете сделки, месте совершения, вписать код ОКЕИ, цены без учета налога на добавленную стоимость, конечную цену без НДС и дату заключения договора. |

Утвержденный порядок для формы уведомления о контролируемых сделках

Документ уведомления делится на такие части:

Уведомление с учетом данной структуры следует подавать для каждой из сделок, или для определенной группы договоров.

Обзор однотипной схемы

Согласно с письмом ФНС от 30 августа 2012 года, следует предоставлять подробную информацию о всех операциях, совершенных в рамках контролируемых сделок. Но в случае с крупным бизнесом, подобных данных может быть очень много.

Поэтому существует возможность объединять однотипные договора в рамках законодательства — Налогового кодекса РФ пункта 5 статьи 105.7. Однако в этом документе критерии сформулированы неточно. Так что между версией налогоплательщика и ФНС могут возникнуть разногласия в плане понимания смысла этой части закона.

Для более удобного использования объединения однотипных сделок, следует опираться на письмо Минфина от 16 августа 2013 года №03-01-18/33520. В нем регулятор указывает, что необходимо соединять только те соглашения, которые одинаковы с точки зрения рентабельности. Данный критерий более подробно описан в статье 105.8 НК РФ. Так, согласно данному закону, при продаже овощей и фруктов рентабельность будет одинаковой.

Если группа сделок сформирована, то законодательство позволяет не вносить в уведомление такие данные:

- стоимость одной единицы продукта;

- количество товара, включенного в поставку;

- место, в котором была заключена сделка и был погружен товар.

Однако обязательно следует указать названия групп, полученный доход и по какому методу была образована цена на товар или услугу.

Стоит учитывать, что нельзя объединить сделки с одним и тем же поставщиком, которые были заключены под разные договора. при этом не играет роли однотипность или идентичность товара или услуги. Это связано с тем, что в разделе 1Б есть строки 060 и 065. В них необходимо разместить данные о дате и номере соглашения.

Исходя из всех условий, которые выдвигает Минфин к однотипности сделок, такими могут считаться группы товаров с идентичной и одним договором.

Образец заполнения уведомления о контролируемых сделках:

Важно иметь ввиду

Структура оформления

ФНС РФ была установлена форма уведомления.

В структуру документа входят:

- 2 листа с указанием данных о том, кто платит налог;

- разделы 1А и 1Б, в которые вносят информацию о том, какие контролируемые сделки были заключены;

- раздел 2 и 3 — отвечает за данные по контрагентам налогоплательщика.

Для быстрого и правильного заполнения документов следует использовать программу 1С. Она позволяет внести необходимую информацию в отдельные колонки, на основе которых составляется форма 3.0 уведомления о контролируемых сделках. После этого можно распечатать форму, дать на подпись руководству и передать в налоговую службу.

Есть возможность отправить данные в ФНС и через электронную почту. Для этого у компании должна быть квалифицированная электронная подпись и специальная программа, которая позволяет передавать данный файл через интернет.

Шаблон документа можно бесплатно скачать в формате Excel и заполнить соответствующими данными.

Правила и сроки сдачи

Оформить и подать уведомление о контролируемых сделках следует после того, как закончился отчетный период. Согласно законодательству, предоставить документ в ФНС нужно по месту регистрации предприятия и уложиться в срок — до 20 мая года, который следует за отчетным.

Передать бумагу в налоговую инспекцию можно несколькими способами:

Налоговый кодекс в этом случае дает налогоплательщику полную свободу действий — все зависит от его предпочтений и возможностей.

Пошаговая инструкция наблюдений

Всего существует пять шагов, которые позволят структурировать ту работу, которую необходимо проделать в процессе оформления уведомления о контролируемых сделках:

| Шаг 1 — поиск контрагентов по сделкам с доходом более 60 миллионов | Для признания сделки контролируемой, доход по ней должен превышать данную сумму. При этом следует вычесть из него НДС и акцизы. Изначально берутся доходы обеих сторон и суммируются. Контролируемыми будут признаны и те договора, которые проведены через посредников. |

| Шаг 2 — взаимозависимые контрагенты | Примером зависимости являются дочерняя компания и ее учредитель, директор и его компания, супруги. В разделе 1А указывается, в следствие чего была установлена зависимость — кодекса, по решению суда или компании. |

| Шаг 3 — каким образом устроена система налогообложения партнера | Если он освобожден от налога — сделка будет признана контролируемой. Если не предоставил данную информацию, следует подать запрос и сохранить его копию. |

| Шаг 4 — партнеры по сделкам без лимитов | Контролируемыми могут быть признаны соглашения, которые касаются нефти, черных и цветных металлов, драгоценных камней и металлов. При этом сумма сделки не будет иметь значения. |

| Шаг 5 — оформляем само уведомление | В статье 105.14 НК РФ указаны условия, по которым следует несколько раз проверить всех контрагентов. Это обезопасит компанию от возможных штрафов и судебных разбирательств. |

Некоторым налогоплательщикам не позднее 20 мая года, следующего за отчетным, необходимо представить в свою ИФНС .

При заполнении уведомления о контролируемых сделках () налогоплательщики должны учитывать некоторые правила.

Форму уведомления о контролируемых сделках можно скачать .

Инструкция по заполнению уведомления о контролируемых сделках

Заполняя уведомление о контролируемых сделках, нужно помнить, что:

1. По итогам года подается только одно уведомление. В нем должна содержаться информация обо всех контролируемых сделках, совершенных в отчетном году (Письмо Минфина от 25 января 2013 г. N 03-01-18/1-14).

2. Уведомление заполняется либо на компьютере, либо от руки чернилами черного/синего/фиолетового цвета.

3. Все поля уведомления заполняются слева направо.

4. Текстовые поля уведомления заполняются заглавными печатными буквами.

5. В уведомление нельзя вносить какие-либо исправления при помощи корректирующего или аналогичного средства.

6. Двусторонняя печать уведомления не допускается.

7. Страницы уведомления имеют сквозную нумерацию, начиная с титульного листа. Страницы нумеруются следующим образом: первая — «00001», вторая — «00002» и т.д.

8. Если у вас нет какого-либо показателя, то в отведенных для его указания знакоместах ставятся прочерки. Также прочерки ставятся, если знакомест больше, чем указываемой информации. К примеру, поле ИНН содержит 12 знакомест, а так как ИНН организации состоит лишь из 10 цифр, то в уведомлении этот номер указывается так: «7714123456—». Правда, если форму вы заполняете на компьютере, то прочерки в пустых знакоместах можно и не ставить.

9. Стоимостные показатели отражаются в полных рублях (значения менее 50 коп. отбрасываются, более 50 коп. — округляются до полного рубля).

10. Если уведомление заполняется обычным физлицом (не ИП), то на титульном листе оно может не указывать свой ИНН.

11. Несмотря на то, что в Порядке заполнения уведомления о контролируемых сделках (утв. Приказом ФНС России от 27.07.2012 N ММВ-7-13/524@) говорится о том, что подпись руководителя организации заверяется печатью, оттиск круглой печати ставится только при ее наличии, т. е. он вовсе необязателен.

12. На титульном листе уведомления за 2016 год, представляемого в 2017 году, укажите свой вид деятельности по ОКВЭД2 (Письмо ФНС от 09.11.2016 № СД-4-3/21206@).

Состав уведомления о контролируемых сделках

Уведомление состоит из титульного листа, разделов: 1А, 1Б, 2 и 3. Причем, если уведомление подается в отношении сделок с юрлицами, то заполняется раздел 2, в отношении сделок с физлицами, ИП, нотариусами и т.п. — раздел 3.

Уведомление о контролируемых сделках: пример заполнения

Образец уведомления о контролируемых сделках можно посмотреть

В 2019 году компании должны сдать уведомление о контролируемых сделках за 2018 год. С этого года действует новая форма. Посмотрите образец уведомления о контролируемых сделках. Специальная схема подскажет, какие сделки включить в уведомление.

В статье мы рассказали:

- Как заполнить уведомление о контролируемых сделках за 2018 год

- Какие сделки включить (специальная схема в конце статьи)

- Подробный образец и сроки сдачи

Как заполнить новую форму уведомления в 2019 году

Новая форма уведомления утверждена приказом ФНС России от 7 мая 2018 года № ММВ-7-13/249@. Именно ее необходимо использовать, чтобы отчитаться в 2019 году. Скачайте новый бланк, а также примеры заполнения для разных ситуаций.

В уведомлении четыре раздела, но не все компании заполняют каждый лист. Для вашего удобства мы составили таблицу, в которой видно, какие разделы необходимо заполнить вашей компании при подаче уведомления о контролируемых сделках в 2019 году. А дальше привели пошаговый алгоритм и схему, которые поможет определить — какие именно сделки включать в отчет, а какие нет.

Таблица. Какие разделы заполнять и когда

Раздел |

Кто заполняет |

|---|---|

|

Титульный лист |

Все фирмы |

|

Сведения о налогоплательщике — физическом лице |

Физические лица, не зарегистрированные в качестве ИП |

|

Раздел 1А «Сведения о контролируемой сделке (группе однородных сделок)» |

Все фирмы |

|

Раздел 1Б «Сведения о предмете сделки (группы однородных сделок)» |

Все фирмы |

|

Раздел 2 «Сведения об организации — участнике контролируемой сделки (группы однородных сделок)» |

Компании, у которых есть контролируемые сделки с организациями |

|

Раздел 3 «Сведения о физическом лице — участнике контролируемой сделки (группы однородных сделок)» |

Компании, у которых есть контролируемые сделки с физическими лицами |

Посмотрите образец заполнения титульного листа уведомления о контролируемых сделках 2019. Весь пример вы можете скачать вначале статьи.

Раздел 1А «Сведения о контролируемой сделке (группе однородных сделок)»

Суммировать число выполненных работ в рамках одной контролируемой сделки нельзя

Его заполняют отдельно по каждой сделке или группе однородных сделок. В нем указывают общие сведения о сделке, а также сумму доходов и стоимость товаров (работ, услуг, иных объектов гражданских прав) по контролируемой сделке (группе однородных сделок). При этом показатели доходов и расходов организация определяет по правилам бухгалтерского учета (

п. 2 письма ФНС России от 02.07.13 № ОА-4-13/11860@

).

Количество заполненных разделов 1А

должно соответствовать количеству контролируемых сделок. Если в 2014 году компания осуществила несколько таких сделок, раздел 1А

нужно заполнить по каждой такой сделке по конкретному товару (работам, услугам).

Кроме того, раздел 1А

можно заполнять по группе сделок, признаваемых однородными (п. 5 ст. 105.7 НК РФ

). Если сделки с идентичным (однородным) товаром объединены в группу, необходимо заполнить один лист раздела 1А с соответствующим кодом в поле 200

«Группа однородных сделок».

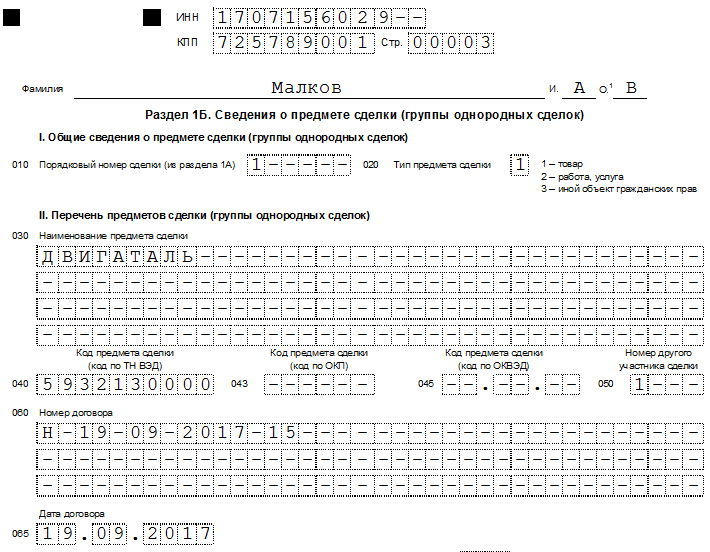

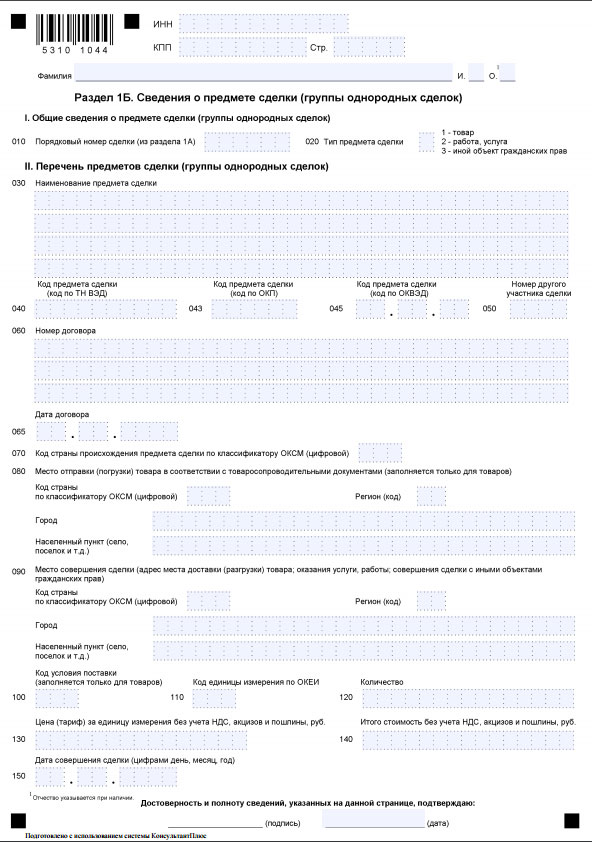

Раздел 1Б «Сведения о предмете сделки (группы однородных сделок)»

Этот раздел заполняют в дополнение к каждому разделу 1А

. В нем раскрывают информацию об отгрузках товаров, выполненных работах, оказанных услугах. Для каждой операции отражают наименование предмета сделки, номер договора, его дату, место совершения сделки (для товара — место его отправки), количество, цену за единицу (без учета НДС, пошлин и сборов), общую сумму сделки и дату ее совершения. Такую дату определяют по дате признания доходов в бухгалтерском учете (

письмо ФНС России от 16.05.14 № ОА-4-13/9463

).

Количество листов раздела 1Б

должно соответствовать количеству операций с каждым товаром (работой, услугой) или числу операций с товаром, включенным в группу. Суммировать количество выполненных работ и оказанных услуг в рамках одной контролируемой сделки в разделе 1Б

нельзя.

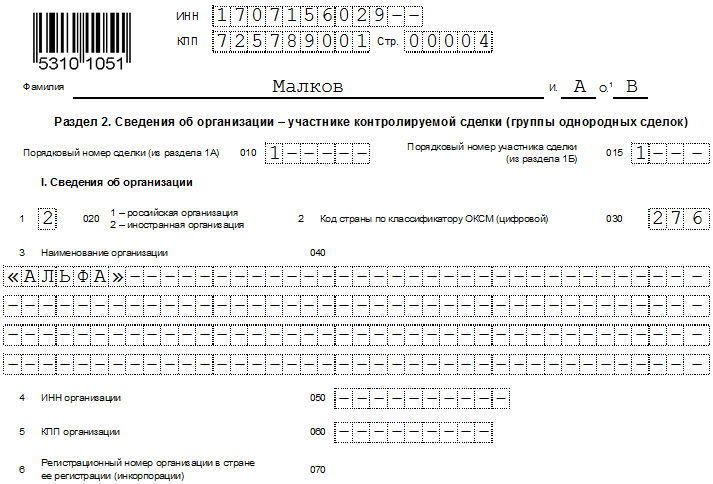

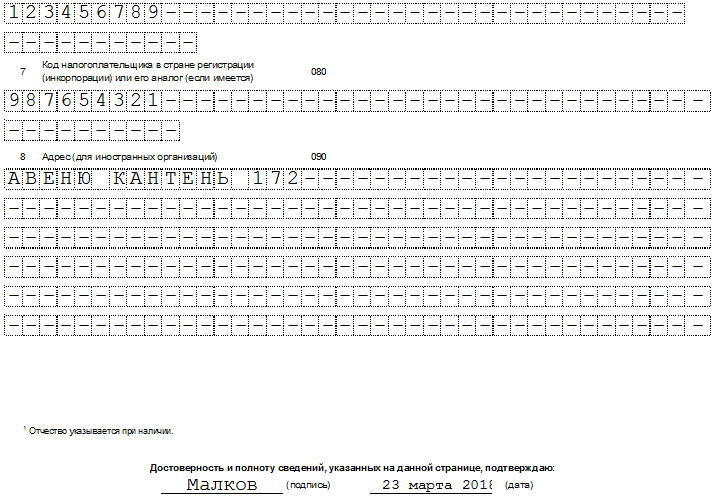

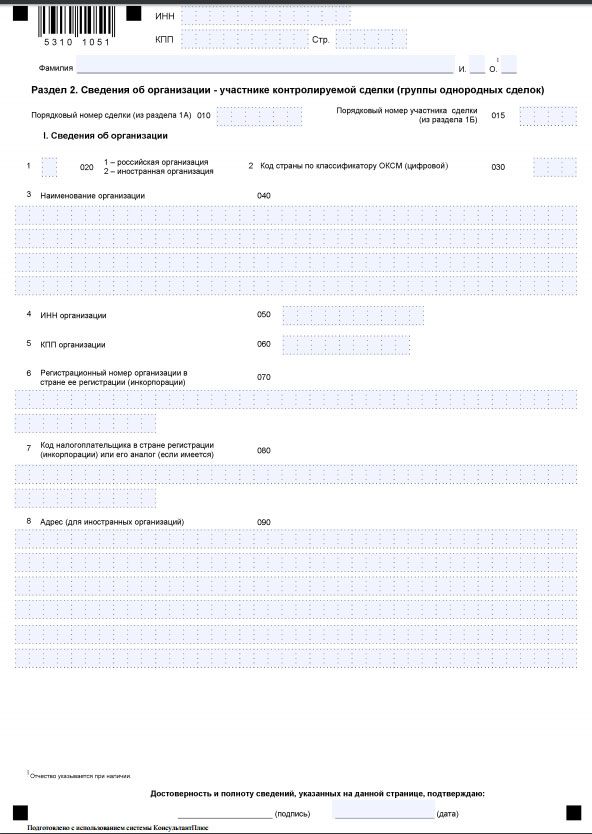

Раздел 2 и Раздел 3

Эти разделы заполняют отдельно по каждому разделу 1А

в отношении сделок, совершенных с организациями и независимо от количества разделов 1Б

, относящихся к этой сделке или группе однородных сделок. Если компания не совершала контролируемых сделок с указанными в разделах контрагентами, она не включает такие разделы в уведомление.

ФНС России в

письме от 16.05.14 № ОА-4-13/9463

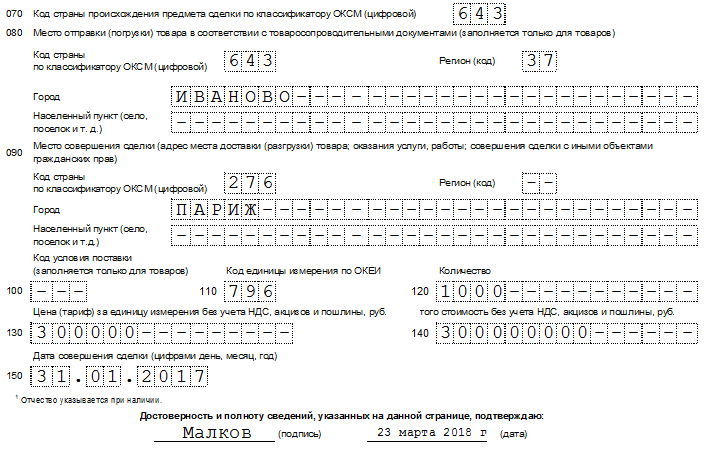

разъяснила, как заполнить строку 2.7

раздела 1Б по сделкам, связанным с оказанием услуг или выполнением работ. Так, если предметом сделки является реализация услуги, то в качестве места совершения сделки компания указывает место потребления результатов данных услуг. Когда предметом совершения сделки являются работы, то местом ее совершения будет местонахождение результатов данных работ, имеющих материальное выражение.

Например, место оказания услуг по отдельным договорам будет следующее:

По договорам страхования — местонахождение потребителя услуг, то есть страхователя;

- по договорам перестрахования — местонахождение страховщика;

- по договорам аренды — местонахождение арендуемого имущества;

- по договорам перевозки и транспортной экспедиции — адрес места выгрузки или пункт назначения.

Цену товара в поле 2.11 и поле 2.14 компания указывает с учетом предоставленных скидок. Раз в уведомлении в поле 2.11

«Цена (тариф) за единицу измерения без учета НДС, акцизов и пошлин» раздела 1Б необходимо указывать фактическую цену товара, значит, это значение равно финальной цене — с учетом предоставленных скидок (премий, бонусов). Соответственно и в поле 2.14

«Итого стоимость без учета НДС, акцизов и пошлин» стоимость товара компания отражает с учетом предоставленной скидки. Такие выводы сделали Президиум ВАС РФ в постановлении от 07.02.12 № 11637/11 и ФНС России в

письме от 26.10.12 № ОА-4-13/18182

.

Причем важно учитывать два нюанса:

Если продавец предоставил скидку после окончания отчетного периода, но до подачи уведомления, в уведомлении он показывает уже скорректированные на сумму скидки данные о цене и стоимости товара;

- если скидка предоставлена после направления уведомления, компании необходимо сформировать и направить уточненное уведомление.

При заключении договора займа в уведомление попадает только процент. По такой сделке компания отражает в налоговых расходах только начисленные проценты. Поскольку сама сумма займа не образует ни налоговый доход заемщика, ни налоговый расход заимодавца (подп. 10 п. 1 ст. 251

и п. 12 ст. 270

НК РФ). Значит, сумму займа в уведомлении показывать не нужно (о том, какие еще доходы и расходы не нужно отражать в уведомлении, читайте ниже).

Важно!Фирма при выборе контрагента обязана проявлять должную осмотрительность и осторожность. Если никаких действий по проверки контрагента на благонадежность компания не предприняла, то доказать в суде свою правоту будет проблематично.Сделать полную проверку любого партнера вы можете в Это бесплатно и занимает всего 1 минуту. Просто найдите фирму по ИНН, названию или ОГРН и составьте досье на контрагента.

Что будет, если нарушить срок сдачи уведомления

Уведомление о контролируемых сделках за 2018 год необходимо подать не позднее 20 мая 2019 года. За нарушение срока организации грозит штраф в размере 5 000 руб. Кроме того, на организацию может быть наложен штраф в размере 5 000 руб. за предоставление недостоверных сведений в этом отчете. Формат уведомления в электронном виде можно скачать на официальном сайте ФНС России.

Если налоговики установят, что организация в результате применения нерыночных цен в контролируемых сделках неуплатила или неполностью уплатила налог, то они взыщут штраф в размере 40 % от неуплаченной суммы налога, но не менее 30 000 руб.

Важно!По мнению ВС РФ (п. 10 Обзора, утв. Президиумом Верховного Суда РФ 16.02.2017) штраф за недостоверные сведения может быть наложен только, если организация в уведомлении указала неверно:

- год, за которые предоставляются сведения,

- предмет сделок,

- сведения об участниках сделок и суммы доходов (расходов) по контролируемым сделкам.

Ошибки в остальных данных позволяют налоговым органам провести первичный анализ уведомления и принять решение по вопросу о необходимости углубленного контроля.

Какие сделки включать в уведомление — схема и пошаговый алгоритм

Полный перечень контролируемых сделок дан в статье 105.14 НК РФ. Упрощенная схема ниже поможет квалифицировать сделку.

*В схеме не учтен ряд специфических операций, к примеру, с полезными ископаемыми.

Шаг 1. Найдите всех контрагентов, обороты с которыми за 2018 год составили более 60 млн. руб.

Большинство сделок признаются контролируемыми лишь при превышении определенного порога. Минимальный из них равен 60 млн. руб. (п. 3 ст. 105.14 НК РФ). Считать его нужно без НДС и акцизов, эти суммы не входят в доход компании. Проверьте, есть ли у вас контрагенты, общий объем сделок с которыми превысил этот лимит.

В расчет нужно брать доходы по всем сделкам, по которым хотя бы одна сторона признала доходы или расходы (письмо Минфина России от 11.02.16 № 03-01-18/7239). Далее нужно суммировать доходы обеих сторон. Если ваша компания не знает доходов другой стороны, то их нужно вычислить расчетным методом (письмо Минфина России от 11.12.15 № 03-01-18/72842). Далее нужно оценить доходы сторон исходя из рыночного уровня цен. Из контрагентов, по которым общие доходы превышают 60 млн. руб., сформируйте список, который дальше будете анализировать и дополнять.

Формальной проверки по бухгалтерской базе недостаточно. Налоговики могут признать сделки контролируемыми, если компания провела ее со взаимозависимым лицом, но через посредников (подп. 1 п. 1 ст. 105.14 НК РФ). То есть сделки вашей компании с дружественным контрагентом А и формально независимым контрагентом Б нужно считать вместе, если Б является простым посредником между вами и А.

Если информации о связях между контрагентами у главбуха нет, стоит запросить ее у юристов и финансовой службы, а также у директора. Иначе компанию впоследствии могут оштрафовать за неподачу уведомления.

Шаг 2. Уберите из списка только тех контрагентов, с которыми компания никоим образом не может быть признана взаимозависимой

Если сделки из вашего списка не связаны с мировой биржей или резидентами офшоров, есть одна причина считать их контролируемыми. Стороны сделки взаимозависимы (подп. 1 п. 1 ст. 105.14 НК РФ).

Два лица признаются взаимозависимыми, если одно из них может влиять на решения другого (ст. 105.1 НК РФ). К примеру, дочерняя компания и учредитель, который владеет долей более 25% ее уставного капитала. Или директор и компания, в которой он работает. Или супруги. Полный перечень взаимозависимых лиц дан во врезке ниже.

Какие лица признаются взаимозависимыми в силу НК РФ

В пункте 2 статьи 105.1 НК РФ приведен перечень лиц, которые являются взаимозависимыми в силу Налогового кодекса:

- дочерняя компания и ее учредитель, который прямо или косвенно владеет долей более 25%;

- две компании, если у них общий учредитель с долями более 25%. Учитывается и прямое, и косвенное владение;

- две организации или компания и физлицо, если в цепочке владения каждый учредитель прямо владеет долей свыше 50% в каждой последующей компании из цепочки;

- компания и физлицо, которое вместе со своими близкими родственниками вправе выбирать не менее 50% совета директоров такой компании;

- две компании, у которых совет директоров не менее чем на 50% назначен по решению одного физлица вместе с его близкими родственниками;

- две компании, у которых советы директоров наполовину состоят из одних и тех же физлиц с учетом их близких родственников;

- компания и ее директор;

- две компании с одним и тем же директором;

- руководитель и его подчиненный;

- близкие родственники: супруги, дети-родители, братья-сестры и т. д.

Но лица могут быть взаимозависимыми не только в силу НК РФ. Суд вправе признать их таковыми на свое усмотрение (п. 7 ст. 105.1 НК РФ), или сама компания может так их квалифицировать (п. 6 ст. 105.1 НК РФ). В форме уведомления есть даже специальная ячейка в разделе 1А: взаимозависимы по Кодексу, по решению суда или по решению компании.

Таким образом, из сформированного списка безопасно убрать лишь тех контрагентов, которые явно не подходят под понятие взаимозависимых. В случае сомнений проще оставить их в перечне для дальнейшего анализа.

Шаг 3. Проверьте условия налогообложения контрагентов, которые остались в списке

Если сумма сделок с потенциально взаимозависимыми лицами не превышает 1 млрд. руб., то другим основанием может быть применение налоговых послаблений одной из сторон сделки. Помимо заведомо специфических оснований, к таким можно отнести (п. 2 ст. 105.14 НК РФ):

- освобождение от уплаты налога на прибыль, в том числе из-за применения упрощенки, ЕСХН или вмененки (письмо Минфина России от 01.06.15 № 03-01-18/31603);

- уплату налога на прибыль по нулевой или пониженной ставке;

- участие в особой или свободной экономической зоне или региональном проекте, которые предусматривают пониженную ставку налога на прибыль.

Если ваша компания отвечает этим условиям, то при превышении лимитов придется подать уведомление по большинству сделок с контрагентами, оставшимися в списке. Если ваша компания платит налог на прибыль по общей ставке, то проверять нужно контрагентов. Безопаснее сделать это в письменной форме, чтобы у главбуха остались письменные ответы. Они докажут, что компания не должна была подавать уведомление по сделкам с тем или иным контрагентом.

Копию запроса и доказательства его отправки контрагенту сохраните. Даже если он вам не ответит, а потом сделка будет признана контролируемой, эти письма будут аргументом в пользу компании.

Шаг 4. Дополните список контрагентами по безлимитным сделкам

Некоторые сделки признаются контролируемыми независимо от применения лимитов. Это относится к внешней торговле нефтью, черными и цветными металлами, минеральными удобрениями, драгметаллами и драгкамнями (п. 5 ст. 105.14 НК РФ). Если у вас были такие сделки в 2018 году, то независимо от суммы сделки она признается контролируемой.

Кроме того, Минфин России настаивает, что внешнеторговые сделки между взаимозависимыми лицами признаются контролируемыми вне зависимости от суммы доходов по ним (письма от 10.12.15 № 03-01-18/72408, от 14.10.15 № 03-01-18/58760 и от 16.09.15 № 03-01-18/53086). Это спорно. Ведь для сделок с резидентами офшоров установлен лимит в 60 млн. руб. (п. 7 ст. 105.14 НК РФ).

Шаг 5. Подайте уведомление о контролируемых сделках

Если в списке остались контрагенты, их нужно еще раз тщательно проанализировать на предмет специфических условий в статье 105.14 НК РФ. Они касаются малого количества компаний, но безопаснее подстраховаться (см. схему выше). Если в результате анализа вы получили перечень контролируемых сделок, то подать уведомление нужно до 20 мая 2019 года.

В соответствии с п. 1 ст. 105.16 НК РФ в некоторых случаях необходимо представлять в свою налоговую инспекцию (или в налоговый орган по месту учета в качестве крупнейшего налогоплательщика, если организация отнесена к таковым по правилам ст. 83 НК РФ) уведомление о . Общий срок — до 20 мая следующего года, однако для уведомления о контролируемых сделках 2012 г. сделано исключение — его нужно подать до 20 ноября 2013 г.

В недавнем Письме ФНС России от 02.07.2013 N ОА-4-13/11860@ чиновники разъяснили, как правильно заполнять уведомление о контролируемых сделках в различных ситуациях.

Напомним общие правила

Для начала напомним общие правила. Подавать уведомление нужно всем, кто совершает контролируемые сделки. Как подчеркивалось в Письме Минфина России от 25.03.2013 N 03-01-18/9309, никаких оснований для освобождения от этой обязанности НК РФ не предусмотрено.

Фактически за каждый календарный год представляется только одно уведомление, в котором должны быть указаны все контролируемые сделки, совершенные в этом году. На это обращалось внимание в Письмах Минфина России от 27.12.2012 N 03-01-18/10-198 и от 25.01.2013 N 03-01-18/1-14.

Это касается и тех организаций, в состав которых входят . Они тоже подают только одно уведомление — в налоговый орган по месту нахождения (учета) головной организации. Этот нюанс подчеркивался в Письме ФНС России от 10.04.2013 N ОА-4-13/6612@.

В том же Письме чиновники напомнили, что форма уведомления и Порядок ее заполнения, а также Формат и Порядок представления уведомления в электронной форме утв. Приказом ФНС России от 27.07.2012 N ММВ-7-13/524@.

По выбору налогоплательщика уведомление может быть представлено либо на бумажном носителе в виде утвержденной машинно ориентированной формы, заполненной от руки или распечатанной на принтере, либо в электронной форме по установленным форматам.

К числу сведений, отражаемых в уведомлении, согласно п. 3 ст. 105.16 НК РФ относятся:

1) календарный год, за который представляются сведения;

2) предметы сделок;

3) сведения об участниках сделок:

- полное наименование организации, а также ее ИНН (если организация состоит на учете в налоговых органах в РФ);

- Ф.И.О. индивидуального предпринимателя и его ИНН;

- Ф.И.О. и гражданство физического лица, не являющегося индивидуальным предпринимателем;

4) суммы полученных доходов и (или) суммы произведенных расходов (понесенных убытков) по контролируемым сделкам с выделением сумм доходов (расходов) по сделкам, цены которых подлежат регулированию.

С учетом этого требования налогового законодательства, само уведомление о контролируемых сделках включает в себя:

- титульный лист — в нем указываются общие сведения о налогоплательщике;

- разд. 1А «Сведения о контролируемой сделке (группе однородных сделок)»;

- разд. 1Б «Сведения о предмете сделки (группы однородных сделок)»;

- разд. 2 «Сведения об организации — участнике контролируемой сделки (группы однородных сделок)»;

- разд. 3 «Сведения о физическом лице — участнике контролируемой сделки (группы однородных сделок)».

Последние разделы (2 и 3) заполняются только в том случае, если у данного налогоплательщика в том году, за который представляются сведения, были контролируемые сделки с соответствующими контрагентами:

- для разд. 2 — с организациями (юридическими лицами);

- для разд. 3 — с физическими лицами, индивидуальными предпринимателями, адвокатами, учредившими адвокатский кабинет, нотариусами и другими лицами, занимающимися в установленном законодательством порядке частной практикой.

А теперь, собственно, перейдем к рассмотрению тех разъяснений по заполнению уведомления, которые были даны чиновниками в комментируемом июльском Письме.

Округления, ОКЕИ, иностранная валюта и данные бухгалтерского учета

Начнем с «технических» вопросов о размерности и сопоставимости показателей уведомления — как количественных, так и стоимостных.

Во-первых,в уведомлении должны применяться только те единицы измерения, которые регламентированы ОКЕИ (Общероссийский классификатор единиц измерения). При этом в п. 110 разд. 1Б должен быть указан числовой код единицы измерения по ОКЕИ, которая соответствует количественной характеристике предмета исполнения сделки, отраженной в первичных документах при ее совершении.

Если вдруг в первичном документе указана такая единица измерения, которая в ОКЕИ отсутствует, необходимо произвести пересчет с использованием той единицы измерения, внесенной в ОКЕИ, которая позволит наиболее точно отобразить количественную характеристику предмета исполнения сделки.

К примеру, вместо единицы измерения «100 тонно-километров» придется использовать единицу измерения «тысяча тонно-километров» (код 450 по ОКЕИ). А это значит, что тот количественный показатель, который фигурирует в первичных документах (исчисленный исходя из единицы измерения «100 тонно-километров»), придется разделить на 10, чтобы получить ту цифру, которая должна появиться в уведомлении (уже как характеризующая предмет сделки исходя из единицы измерения «1000 тонно-километров»).

Необходимо также соразмерно пересчитать и цену (тариф) за единицу измерения, которая отражается в п. 130 разд. 1Б. За основу, конечно, берется цена предмета исполнения сделки, указанная в первичных документах. А если в первичке цена отсутствует, ее нужно определить исходя из правил формирования доходов, расходов, стоимости активов в целях бухгалтерского учета.

Во-вторых, в случае, если в первичном документе указано дробное число с точностью несколько знаков после запятой, то количественное значение предмета исполнения сделки для целей заполнения уведомления придется округлить. Сделать это нужно до ближайшего целого, модуль разности с которым у этого числа минимален. Например, показатель первичного документа, равный 15,8, должен быть округлен до 16, а, скажем, показатель 102,3 округляется до 102. Если следовать математическим правилам, показатели типа 10,5 должны округляться в большую сторону (т.е. до 11), а не в меньшую сторону (до 10).

То же самое справедливо и в отношении стоимостных показателей — их значения также должны быть указаны в полных рублях, при этом значения показателей менее 50 коп. отбрасываются, а 50 коп. и более округляются до полного рубля.

В-третьих, при заполнении п. 140 разд. 1Б нужно иметь в виду, что данный показатель не должен определяться расчетным путем (как произведение значений п. п. 120 и 130). В данном пункте должна отражаться стоимость предмета исполнения сделки из первичных документов. А если в первичке их стоимость по какой-то причине отсутствует, показатель п. 140 определяется исходя из правил формирования доходов, расходов, стоимости активов в целях бухгалтерского учета.

Аналогичным образом нельзя применять расчетный путь при формировании значения показателей по п. п. 300 и 310 разд. 1А, в которых отражаются соответственно суммы доходов и суммы расходов (убытков) налогоплательщика по контролируемой сделке (или группе однородных сделок). Эти пункты также должны отражать не расчетную сумму показателей, отраженных в п. 140 листа разд. 1Б, относящихся к данному разд. 1А, а фактические суммы полученных доходов или произведенных расходов, определяемые в соответствии с правилами бухгалтерского учета.

И, наконец,

в-четвертых, даже если контролируемая сделка была выражена в иностранной валюте, все стоимостные показатели в уведомлении все равно должны быть указаны в рублях — причем в полных рублях, как уже уточнялось выше.

Поэтому чиновники пояснили, что при осуществлении внешнеторговых сделок, выраженных в иностранной валюте, следует пересчитывать стоимость предмета исполнения сделки на дату отражения операции в бухгалтерском учете и, соответственно, отражать указанную стоимость в п. 130 разд. 1Б без учета курсовых разниц. Руководствоваться при этом следует нормами ПБУ 3/2006 «Учет активов и обязательств, стоимость которых выражена в иностранной валюте», утв. Приказом Минфина России от 27.11.2006 N 154н.

Однородные сделки и возможности группировки сделок

Право формировать уведомление по группе однородных сделок предоставлено налогоплательщику нормами п. 4 ст. 105.16 НК РФ.

При этом нужно иметь в виду, что:

- согласно п. 5 ст. 105.7 НК РФ однородными сделками признаются сделки, предметом которых могут являться идентичные (однородные) товары (работы, услуги) и которые совершены в сопоставимых коммерческих и (или) финансовых условиях;

- определение идентичности и однородности товаров (работ, услуг) содержится в ст. 38 НК РФ;

- порядок определения сопоставимости установлен в ст. 105.5 НК РФ.

Особое внимание следует обратить на то, что, к примеру, код ТН ВЭД может не обеспечивать соблюдение критериев, определенных в п. 7 ст. 38 НК РФ для целей признания товаров однородными, в т.ч. в силу наличия таких требований, как товарный знак, страна происхождения, репутация на рынке и другие. Соответственно, в листах разд. 1Б в п. 040 «Код предмета сделки (код по ТН ВЭД)» код ТН ВЭД, в т.ч. десятизначный, может совпадать и для неоднородных товаров.

В случае если поставки идентичных (однородных) товаров, указанные в нескольких договорах с сопоставимыми коммерческими и (или) финансовыми условиями с одним или разными контрагентами, объединены в группу однородных сделок, необходимо заполнять только один лист разд. 1А, в котором в п. 200 «Группа однородных сделок» надо указать цифру «1». А количество листов разд. 1Б должно соответствовать количеству операций с товаром, включенным в группу.

Соответственно, в п. 300 «Сумма доходов налогоплательщика по контролируемой сделке (группе однородных сделок) в рублях» разд. 1А отражается сумма доходов налогоплательщика по контролируемой сделке (группе однородных сделок), определяемых в соответствии с правилами бухгалтерского учета, за календарный год в рублях.

И, в свою очередь, в п. 310 «Сумма расходов (убытков) по контролируемой сделке (группе однородных сделок) в рублях» разд. 1А отражается стоимость товаров (работ, услуг, иных объектов гражданских прав), приобретаемых налогоплательщиком в контролируемой сделке (группе однородных сделок), за календарный год в рублях.

А если сделки нельзя признать однородными, уведомление следует заполнять раздельно в отношении каждой конкретной сделки по отдельной товарной позиции, указанной в спецификации к договору. При этом количество листов разд. 1Б должно соответствовать количеству операций с данной товарной позицией спецификации.

Особое внимание в комментируемом Письме уделено вопросу применения допустимых группировок сделок в рамках одного листа 1Б.

В частности, по сделкам, предметом исполнения которых является выполнение комплексных работ (услуг), в частности строительно-монтажных работ, требующих совершения нескольких операций, каждая из которых, согласно ст. 38 НК РФ, может признаваться отдельной работой (услугой), в п. 030 «Наименование предмета сделки» разд. 1Б должна быть отражена работа (услуга), непосредственно указанная в качестве предмета исполнения сделки. Например, в п. 030 разд. 1Б можно написать «Выполнение строительно-монтажных работ по строительству 2-секционного монолитного жилого дома переменной этажности (18 — 20 — 22) с пристроенной подземной автостоянкой на 100 машино-мест и индивидуальным тепловым пунктом (ИТП)». А заполнять отдельный лист разд. 1Б уведомления в отношении каждого наименования работ согласно позиции по смете не требуется.

В случае непрерывных долгосрочных поставок в адрес одного и того же покупателя при неизменности условий поставок и иных показателей в листе 1Б (строки 030 — 110 и 130) допускается суммирование количества товаров в таких поставках — и, соответственно, заполнение только одного листа 1Б. В этом случае в п. 120 «Количество» разд. 1Б нужно указать общее количество товара по всем поставкам с неизменными условиями. Соответственно, в п. 140 «Итого стоимость без учета НДС, акцизов и пошлин, руб.» разд. 1Б должна быть указана общая стоимость товара, поставленного (приобретенного) в течение действия условий, отражаемых в п. п. 030 — 110 и 130 разд. 1Б. А при изменении хотя бы одного из показателей, отражаемых в указанных пунктах разд. 1Б либо окончания отчетного периода, суммирование прекращается. В частности, необходимость прекратить суммирование количества товаров в рамках одного листа разд. 1Б возникает в случае изменения цены товара (п. 130 разд. 1Б), в т.ч. и вследствие влияния курсовых разниц.

Если имущество получено безвозмездно

Контролируемой может быть признана и сделка по безвозмездному получению имущества — с учетом положений п. 13 ст. 105.3 и пп. 11 п. 1 ст. 251 НК РФ. В этом случае заполнять уведомление нужно так.

Во-первых, с точки зрения гражданского законодательства безвозмездную передачу имущества следует квалифицировать как дарение. Ведь в соответствии с п. 1 ст. 572 ГК РФ по договору дарения одна сторона (даритель) безвозмездно передает или обязуется передать другой стороне (одаряемому) вещь в собственность либо имущественное право (требование) к себе или к третьему лицу либо освобождает или обязуется освободить ее от имущественной обязанности перед собой или перед третьим лицом.

Поэтому в п. 210 «Код наименования сделки» и п. 211 «Код стороны сделки, которой является налогоплательщик» разд. 1А надо указать коды 008 (дарение) и 014 (одариваемый) соответственно.

Во-вторых, при определении стоимостных показателей в отношении такой сделки нужно применять те правила формирования доходов и стоимости активов при безвозмездной передаче имущества, которые предусмотрены нормативными актами по бухгалтерскому учету, и, в частности, нормами п. 10.3 ПБУ 9/99 «Доходы организации» (утв. Приказом Минфина России от 06.05.1999 N 32н), а также п. п. 7 и 10 ПБУ 6/01 «Учет основных средств» (утв. Приказом Минфина России от 30.03.2001 N 26н) — в случае, если полученное имущество признается основным средством исходя из требований данного документа. Упомянутыми нормами предусмотрено, что:

- рыночная стоимость полученных безвозмездно активов определяется организацией на основе действующих на дату их принятия к бухгалтерскому учету цен на данный или аналогичный вид активов, которые должны быть подтверждены документально или путем проведения экспертизы;

- первоначальной стоимостью основных средств, по которой они принимаются к бухгалтерскому учету, в случае их получения безвозмездно признается их текущая рыночная стоимость на дату принятия к бухгалтерскому учету в качестве вложений во внеоборотные активы.

А потому нужно иметь в виду, что даже нулевая остаточная стоимость объекта по данным учета передающей стороны совершенно не означает, что его рыночная стоимость для целей определения стоимости основного средства у налогоплательщика (получающей стороны) будет равна нулю.

Показатели листа разд. 1Б уведомления в отношении сделки безвозмездной передачи имущества заполняются следующим образом:

- в п. 020 «Тип сделки» нужно указать код «1», что соответствует понятию «товар»;

- в п. 030 «Наименование предмета сделки» указывается наименование товара (имущества), полученного налогоплательщиком, в соответствии с первичными документами;

- в п. 050 «Номер другого участника сделки» и в разд. 2 либо 3 (в зависимости от того, кто именно передал организации имущество безвозмездно) указываются соответственно порядковый номер участника сделки (сквозная нумерация) и его данные;

- в п. 060 «Номер договора» и 065 «Дата договора» указываются реквизиты договора, на основании которого осуществлена безвозмездная передача имущества;

- в п. 110 «Код единицы измерения по ОКЕИ» нужно указать числовой код единицы измерения, соответствующий количественной характеристике предмета исполнения сделки, отраженной в первичных документах при ее совершении — в частности, при совершении сделок с имуществом по выбору налогоплательщика может быть указан код 642 (соответствующий наименованию «единица») или 796 (соответствует наименованию «штука»);

- в п. 120 «Количество» должно быть отражено количественное значение предмета исполнения сделки с учетом единицы измерения, указанной в предыдущем пункте;

- в п. 130 «Цена (тариф) за единицу измерения без учета НДС, акцизов и пошлины, руб.» надо отражать цену предмета исполнения сделки, указанную в первичных документах, а в случае отсутствия цены в первичном документе — исходя из правил формирования доходов, расходов, стоимости активов в целях бухгалтерского учета; в рассматриваемой ситуации — при безвозмездном получении имущества — фактически речь идет о рыночной стоимости единицы полученного имущества, исходя из которой произведена его оценка в бухгалтерском учете;

- в п. 140 «Итого стоимость без учета НДС, акцизов и пошлин» должна быть указана определяемая аналогичным образом стоимость всего полученного имущества;

- а в п. 150 «Дата совершения сделки», естественно, должна быть указана дата признания дохода от безвозмездного получения имущества в бухгалтерском учете налогоплательщика.

Возмещение ущерба в связи с ненадлежащим исполнением обязательств по сделке

В разд. 1Б должна быть раскрыта информация обо всех операциях — т.е. действиях — с предметом исполнения сделки (отгрузке товаров, выполнении работ, оказании услуг, совершении операций с иным объектом гражданских прав) при исполнении обязательств, возникших в результате совершения контролируемой сделки (группы однородных сделок), сведения о которой приведены в разд. 1А.

Поэтому, например, в случае, если были нарушены условия договора поставки, сведения о котором были соответственно указаны в п. п. 210 и 211 разд. 1А, нужно иметь в виду, что возмещение ущерба в связи с ненадлежащим исполнением обязательств по договору (добровольно или по понуждению) также является предметом сделки и, соответственно, подлежит отражению в листе 1Б уведомления. И сделать это нужно следующим образом:

- в п. 020 указать значение, которое соответствует предмету исполнения сделки, при исполнении которой нарушены обязательства (к примеру, «1», что означает «товар»);

- в п. 030 указать наименование исполненного обязательства, т.е. является ли это уплатой или получением штрафных санкций, иных компенсаций в силу неисполнения конкретных условий договора — скажем, «Возмещение ущерба в связи с односторонним уменьшением (отказом) согласованного объема поставок котельного мазута, с содержанием серы более 1 мас. %»;

- в п. 030 или п. 043 указать соответственно коды, к примеру, «270196401» ТН ВЭД (для внешнеэкономической сделки) или «0252115» ОКП товара (для внутрироссийской сделки), объем поставки которого в одностороннем порядке был уменьшен;

- в п. п. 060 и 065 привести реквизиты договора поставки, положениями которого предусмотрено возмещение ущерба в случае ненадлежащего исполнения обязательств по договору;

- в п. 070 указать код страны происхождения товара согласно Общероссийскому классификатору стран мира ОК 025-2001 (ОКСМ);

- в п. 080 «Место отправки (погрузки) товара в соответствии с товаросопроводительными документами (заполняется только для товаров)» указать наименование населенного пункта (в формате «код страны/области/населенного пункта»), из которого начинается транспортировка товара для исполнения, например, договора поставки. Если, например, место отправки (погрузки) товара находится за пределами населенного пункта, допустимо указать наименование железнодорожной станции или ближайшего населенного пункта;

- в п. 090 «Место совершения сделки (адрес места доставки (разгрузки) товара; оказания услуги, работы; совершения сделки с иными объектами гражданских прав)» для товаров указывается населенный пункт (в формате код страны/области/населенного пункта), в котором происходит переход рисков утраты или повреждения товара, а также обязанности нести расходы, связанные с товаром, в терминах ИНКОТЕРМС, если данные термины использовались участниками сделки;

- тогда в п. 100 «Код условия поставки» проставляется код, соответствующий термину ИНКОТЕРМС;

- если же участники сделки не применяют правила ИНКОТЕРМС, в п. 090 просто указывается место перехода права собственности на товар;

- далее, в п. 110 и п. 120 надо указать, соответственно, код единицы измерения согласно ОКЕИ, причем для операции по возмещению ущерба указывается единица измерения 642 или 796 (соответственно, «единица» или «штука») и непосредственное количественное значение, которое будет равно «1»;

- а значения в п. 130 «Цена» и п. 140 «Итого стоимость» будут совпадать и соответствовать сумме выплаченной (полученной) компенсации ущерба.

Сделки строительного подряда

И, наконец, еще один вопрос, который был рассмотрен чиновниками в комментируемом Письме, касается порядка заполнения уведомления в отношении сделок строительного подряда.

Чиновники напомнили, что в отношении договоров строительного подряда в бухгалтерском учете применяется ПБУ 2/2008 «Учет договоров строительного подряда», утв. Приказом Минфина России от 24.10.2008 N 116н. А согласно этому документу выручка и расходы признаются:

- «по мере готовности», т.е. исходя из подтвержденной подрядчиком степени завершенности работ по договору на отчетную дату, если финансовый результат исполнения договора может быть достоверно определен (п. 17 ПБУ 2/2008);

- в величине, равной сумме понесенных расходов, которые в отчетный период считаются возможными к возмещению, если достоверное определение финансового результата исполнения договора в отчетный период невозможно (п. 23 ПБУ 2/2008).

Стоимость работ, приходящаяся на отчетный период, может быть подтверждена актами о приемке выполненных работ (форма N КС-2) и справками о стоимости выполненных работ и затрат (форма N КС-3), по которым осуществляются расчеты между участниками сделки.

Фактически, если договором строительного подряда не предусмотрена поэтапная приемка работ, указанные акты для целей бухгалтерского учета квалифицируются как документы, подтверждающие выполнение промежуточных работ, и используются для осуществления взаиморасчетов между заказчиком и подрядчиком.

Однако их подписание не свидетельствует о предварительной приемке результата отдельного этапа работ и о переходе заказчику рисков повреждения и утраты результатов этих работ. И в этом случае заказчик не отражает в бухгалтерском учете расходы, в т.ч. по подписанным актам (форма N КС-2), до того момента, когда ему будет передан результат работ. А подрядчик определяет выручку расчетным путем в соответствии со способом, закрепленным в его учетной политике.

Следовательно, подрядчику нужно указывать в п. 300 листа разд. 1А расчетную величину выручки по договору строительного подряда за отчетный период (т.е. за календарный год), а заказчику в п. 310 листа разд. 1А надо отразить стоимость работ, принятых по договору строительного подряда, а именно ноль рублей, если в течение календарного года результаты работ приняты не были.

В свою очередь, в разд. 1Б должна быть раскрыта информация об отдельных операциях, в т.ч. и о выполненных промежуточных работах в рамках договора строительного подряда, сведения о котором приведены в разд. 1А уведомления.

Октябрь 2013 г.

Возможно, будет полезно почитать:

- Бюджетная уха из головы сёмги

; - Пельмени: учимся жарить на сковородке

; - Рецепты диетических блюд для похудения из овощей Как тушить овощи для похудения

; - Самый простой рецепт куриных сердечек Куриные сердечки в духовке

; - Как приготовить замороженные очищенные мидии

; - Печем вкусный хлеб в домашних условиях

; - Гимн, посвящённый Деве Марии

; - Православным людям о колдовстве

;

Частые вопросы

Как подать уведомление о контролируемых сделках?

Налогоплательщик подает уведомление в тот налоговый орган, в котором состоит на налоговом учете, т. е. по месту своего нахождения (юридические лица) либо жительства (граждане/физические лица) .

Нужно ли сдавать нулевое уведомление о контролируемых сделках?

У вас были контролируемые сделки — надо уведомить налоговиков О совершенных в течение года контролируемых сделках необходимо уведомлять ИФНС. Сделать это нужно не позднее 20 мая следующего года.

Когда подается уведомление о контролируемых сделках?

До 20 мая ежегодно требуется сдать отчет о контролируемых сделках между взаимозависимыми лицами и приравненных к ним за прошлый год. Проверьте, все ли моменты, указанные в законе, вы учли.

Какие сделки попадают под контролируемые?

нефть и нефтепродукты,черные и цветные металлы,минеральные удобрения,драгоценные металлы и драгоценные камни.11 янв. 2024 г.

Полезные советы

СОВЕТ №1

Внимательно изучите требования к заполнению формы уведомления о контролируемых сделках, чтобы избежать ошибок и неправильного заполнения.

СОВЕТ №2

Обратитесь за консультацией к специалисту или юристу, если у вас возникают вопросы по заполнению уведомления о контролируемых сделках, чтобы избежать возможных налоговых проблем.

СОВЕТ №3

Следите за обновлениями законодательства и инструкциями по заполнению уведомлений о контролируемых сделках, чтобы быть в курсе всех изменений и требований.