Неосмотрительность в выборе партнера может привести к доначислению налогов и судебному разбирательству. Неблагонадежность другой стороны сделки ставит под сомнение добросовестность самого налогоплательщика. И хотя в Налоговом кодексе РФ закреплена презумпция добросовестности, в суде ее еще нужно доказать. Статья 65 АПК РФ обязывает стороны подтверждать те обстоятельства, на которые они ссылаются как на основание своих требований и возражений. То есть недобросовестность налогоплательщика доказывают налоговики, а добросовестность — он сам

29.09.2009

«Экономика и Жизнь»

В ходе налоговой проверки может выясниться, что информация о контрагенте отсутствует в ЕГРЮЛ или ЕГРИП, его нет по адресу регистрации, он не ведет хозяйственную деятельность и т.д.

В этом случае налоговики потребуют, чтобы налогоплательщик исключил произведенные по сделке затраты (как не отвечающие критериям ст. 252 НК РФ) из налоговой базы. Кроме того, придется уплатить доначисленные налоги, пени и санкции, предусмотренные ст. 122 НК РФ.

Но если следовать одному нехитрому правилу и проверять будущего партнера, прежде чем заключать с ним договор, негативных последствий можно избежать. Это правило продиктовано жизнью, четкого указания на него в законодательстве нет, хотя ФАС Северо-Кавказского округа и усмотрел его в ГК РФ, отметив, что при ведении предпринимательской деятельности налогоплательщик в силу названной статьи должен проявить достаточную осмотрительность и проверить правоспособность контрагента, а также наличие у него необходимой регистрации (постановление от 11.04.2005 № Ф08-1187/2005-507А).

Проявление должной осмотрительности

По отношению к новому контр-агенту необходимо проявлять, как говорят налоговики, должную осмотрительность. Определения этого понятия в налоговом законодательстве нет. Не разъясняет его и финансовое ведомство. Вместе с тем оно активно используется в правоприменительной практике.

В пункте 10 постановления Пленума ВАС РФ от 12.10.2006 № 53 «Об оценке арбитражными судами обоснованности получения налогоплательщиком налоговой выгоды» должная осмотрительность упомянута в связи с вопросом об определении обоснованности полученной налогоплательщиком налоговой выгоды.

ФАС Поволжского округа, рассматривая спор между налоговым органом и налогоплательщиком, отметил, что должная осмотрительность и осторожность для целей налогообложения подразумевают определение налогоплательщиком доступных и не запрещенных законом способов проверки своего контрагента и факта исполнения им налоговых обязательств (постановление от 03.06.2008 по делу № А65-27419/07).

Как проверить контрагента

Сначала нужно запросить у контрагента регистрационные и учредительные документы, далее получить выписку из соответствующего реестра (ЕГРЮЛ или ЕГРИП). Затем нужно проверить наличие надлежащих полномочий у лиц, действующих от имени контрагента, а также истребовать лицензии, если виды деятельности, которые являются предметом заключаемого договора, лицензируются, или документы, подтверждающие членство в саморегулируемых организациях, когда осуществление деятельности невозможно без этого. В некоторых случаях нужно убедиться, имеет ли контрагент достаточные ресурсы, чтобы самостоятельно выполнить работу по договору. Собрав такое досье, налогоплательщик впоследствии сможет доказать свою добросовестность в суде.

Регистрационные и учредительные документы

К регистрационным документам относится свидетельство о госрегистрации. Вид учредительных документов зависит от организационно-правовой формы контрагента. У акционерных обществ, обществ с ограниченной и дополнительной ответственностью, производственных кооперативов и унитарных предприятий учредительным документом является устав, у полных товариществ и товариществ на вере — учредительный договор.

Истребование у контрагента названных документов, по мнению судей ряда округов, — достаточное доказательство, что налогоплательщик предпринял все меры предусмотрительности и осторожности (постановления ФАС Западно-Сибирского округа от 24.11.2008 № Ф04-7152/2008(16246-А03-41), Поволжского округа от 24.03.2009 по делу № А12-13127/2008 (правомерность вердикта подтверждена Определением ВАС РФ от 13.07.2009 № ВАС-8421/09), Московского округа от 21.07.2008 № КА-А40/6517-08 по делу № А40-3034/08-127-13, СевероЗападного округа от 08.05.2008 по делу № А56-18079/2007 (правомерность вердикта подтверждена Определением ВАС РФ от 17.09.2008 № 11149/08) и Уральского округа от 25.06.2009 № Ф09-4344/08-С3 по делу № А47-744/2008АК-22).

Выписка из ЕГРЮЛ

Это документ, подтверждающий, во-первых, существование организации, во-вторых, ее правоспособность.

Напомним, правоспособность юридического лица возникает в момент его создания и прекращается его ликвидацией. Юридическое лицо считается ликвидированным с момента внесения записи о его исключении из ЕГРЮЛ (п. 3 ст. 49 и п. 8 ГК РФ). Поэтому есть смысл истребовать у будущего контрагента выписку из ЕГРЮЛ или получить ее самим. При возникновении спора она очень пригодится.

Так, суд признал добросовестность налогоплательщика, который представил выписку из ЕГРЮЛ о контрагенте, полученную за несколько дней до заключения договора. Вместе с копиями учредительных документов и свидетельством о регистрации она сняла с налогоплательщика все подозрения в недобросовестности (постановление ФАС Поволжского округа от 25.06.2009 по делу № А55-17520/2008), несмотря на то что контрагент не исполнял своих налоговых обязанностей (не сдавал отчетность в налоговый орган).

Проверка полномочий

Представлять интересы организации могут лица, действующие как по доверенности, выдаваемой организацией, так и без нее.

Действовать без доверенности, как правило, могут единоличные исполнительные органы. Такие права должны быть прописаны в учредительном документе, в который следует заглянуть.

Определив должность, наделенную полномочиями представлять интересы организации с правом совершать сделки, надо истребовать документы, подтверждающие избрание или назначение на должность. В АО и ООО это может быть протокол (или решение) общего собрания акционеров или участников об избрании единоличного исполнительного органа общества (директора, президента).

Рекомендуем также запастись приказом о назначении лица, действующего от имени контрагента, если между ним и представляемой организацией сложились трудовые взаимоотношения. Если взаимоотношения носят гражданско-правовой характер (без трудового договора), такой документ не потребуется.

Представлять интересы организации с правом заключения договоров могут и иные лица при наличии выданной им доверенности от имени организации. Например, руководители представительств и филиалов, которые назначаются юридическим лицом и действуют на основании его доверенности (ч. 3 ГК РФ).

Проверяя их правомочия, необходимо обращать внимание на доверителя (лицо, от имени которого выдана доверенность) и проверять его полномочия на выдачу доверенности, о которых можно узнать из учредительных документов.

Получив все названные документы, налогоплательщик в полной мере проявит должную осмотрительность и осторожность (постановления ФАС Западно-Сибирского округа от 24.11.2008 № Ф04-7152/2008(16246-А03-41), Московского округа от 08.06.2009 № КА-А40/5013-09-П, от 28.04.2009 № КА-А40/2372-09, от 15.01.2009 № КА-А40/12805-08, от 24.10.2008 № КА-А40/9227-08 и Уральского округа от 24.09.2008 № Ф09-6322/08-С3).

Некоторые суды считают, что должная осмотрительность подразумевает истребование наряду с учредительными документами выписки из ЕГРЮЛ и документов, подтверждающих полномочия на совершение сделок, и установление личности, действующей от имени контрагента, в частности личности руководителя контрагента (постановление ФАС Западно-Сибирского округа от 30.03.2009 № Ф04-1904/2009(3556-А67-40). Отсутствие попыток установить личность и проверить полномочия представителя контрагента может быть оценено судом как отсутствие должной осмотрительности (постановления ФАС Московского округа от 30.06.2009 № КА-А40/5794-09 и Уральского округа от 25.06.2009 № Ф09-7444/08-С3).

Порой суды предъявляют очень строгие требования к налогоплательщикам в части проверки контрагента и установления личности, уполномоченной на подписание договоров. Так, ФАС Московского округа в постановлении от 19.01.2009 № КА-А40/12412-08 оценил действия налогоплательщика как не соответствующие должной осмотрительности, поскольку справка, составленная службой безопасности общества, содержала информацию из Интернета, выезд на место нахождения контрагента не осуществлялся, документы представляли курьеры, директоров поставщиков работники заявителя не видели.

Лицензии и Подтверждение членства в СРО

Виды деятельности, осуществление которых разрешается только при наличии лицензии, перечислены в ст. 17 Федерального закона от 08.08.2001 № 128-ФЗ.

Истребование у контрагента лицензии суды оценивают как проявление должной осмотрительности (постановления ФАС Поволжского округа от 21.10.2008 по делу № А55-4446/08, Западно-Сибирского округа от 29.04.2009 № Ф04-2494/2009(5380-А45-26), Московского округа от 08.06.2009 № КА-А40/3473-09-П и Поволжского округа от 25.04.2008 по делу № А57-10434/06, от 17.07.2008 по делу № А55-16398/2007 (вердикт подтвержден Определением ВАС РФ от 13.10.2008 № 12680/08)).

В отношении тех видов деятельности, в которых лицензирование заменяется на саморегулирование, лицензия перестает быть документом, подтверждающим законность ведения соответствующей деятельности. На смену ему приходят документы, подтверждающие членство в саморегулируемой организации, а также документы, подтверждающие правомочность вести ту или иную деятельность. Например, для участников строительных СРО таким документом станет свидетельство о допуске к работам.

Что может контрагент

Необходимо оценить возможности контрагента исполнить договорные обязательства своими силами, если такое условие включено в договор. В частности, располагает ли он материальными и человеческими ресурсами для выполнения работ (оказания услуг), достаточно ли оборотных и внеоборотных активов для обеспечения исполнения договорных обязательств. На такое поведение, оцениваемое как добросовестное, указано в постановлениях ФАС Московского округа от 01.12.2008 № КА-А40/9505-08-П и от 07.08.2008 № КА-А40/6770-08.

Проводить проверку наличия достаточных ресурсов контрагента имеет смысл, если в договоре предусмотрено личное исполнение обязательств без привлечения третьих лиц.

К сведению

В настоящее время федеральное законодательство предусматривает создание саморегулируемых организаций в различных сферах деятельности: саморегулируемые организации арбитражных управляющих (Федеральный закон от 26.10.2002 № 127-ФЗ «О несостоятельности (банкротстве)»), саморегулируемые организации управляющих компаний (Федеральный закон от 29.11.2001 № 156-ФЗ «Об инвестиционных фондах»), профессиональное объединение страховщиков (Федеральный закон от 25.04.2002 № 40-ФЗ «Об обязательном страховании гражданской ответственности владельцев транспортных средств»), саморегулируемые организации профессиональных участников рынка ценных бумаг (Федеральный закон от 22.04.96 № 39-ФЗ «О рынке ценных бумаг», Федеральный закон от 05.03.99 № 46-ФЗ «О защите прав и законных интересов инвесторов на рынке ценных бумаг»), саморегулируемые организации оценщиков (Федеральный закон от 29.07.98 № 135-ФЗ «Об оценочной деятельности в Российской Федерации»), саморегулируемые организации негосударственных пенсионных фондов (Федеральный закон от 07.05.98 № 75-ФЗ «О негосударственных пенсионных фондах») и др.

В последнее время очень актуальным вопросом с подачи налоговых органов стала так называемая «должная осмотрительность в выборе контрагента». После громкого Постановления ВАС (http://base.consultant.ru/cons/cgi/online.cgi?req=doc;base=LAW;n=63894 ) это словосочетание теперь известно практически каждому налогоплательщику. Хотя само понятие нигде не определено – ни в налоговом законодательстве, ни в гражданском вы его не найдете.

Что нужно сделать, какие документы запросить у контрагента и как сформировать такое досье, чтобы в случае претензий со стороны налогового органа или судебного разбирательства доказать проявление такой осмотрительности.

- Действующая выписка из ЕГРЮЛ (30 дней)

- Свидетельство о постановке на налоговый учет (ИНН)

- Свидетельство о государственной регистрации (ОГРН)

- Лицензии или специальные разрешения

Документы запрашиваются в копиях, заверенных подписью руководителя контрагента и печатью. Подшиваются в папку (заведите стандартную папку «Контрагенты», с разбивкой по каждому) и хранятся в течение 4-5 лет (как и бухгалтерские и налоговые документы).

Если договор (контракт) будет подписан не руководителем (исполнительным органом, имеющим право действовать без доверенности), то полномочия подтвердит оригинал или заверенная копия доверенности. В доверенности должен быть указан срок действия и полномочия подписанта – проверьте, имеет ли он право заключать такую сделку.

Также приказы о назначении уполномоченных лиц или доверенности на право подписи следует запрашивать, если первичные учетные документы (особенно это касается счетов-фактур) подписывает не генеральный директор и не главный бухгалтер. Конкретный тип документов должен быть указан в доверенности. Подшиваются в ту же папку по соответствующему контрагенту.

В случае если контрагент по устному запросу не представляет документы, советуем запросить их официальным письмом с уведомлением о вручении. Даже если контрагент не ответит (а у него и нет такой обязанности), то в досье будет лежать подтверждающая бумага. А проверить самостоятельно регистрацию и постановку на налоговый учет контрагента можно с помощью сервисов на сайте ФНС.

В некоторых случаях пытаются запрашивать бухгалтерскую и даже налоговую отчетность, а также копии паспортов руководителей и главбухов. Однако ваш партнер имеет полное право вам отказать в предоставлении такой информации. Что чаще всего и происходит. В тоже время, если вы сами работаете с каким-то крупным госзаказчиком, такой отказ с вашей стороны может отрицательно повлиять на исход переговоров и сорвать запланированную сделку.

Советуем не собирать всю информацию по всем, а вычеркнуть, например, разовых поставщиков или подрядчиков. Установить (приказом по компании, к примеру) какую-ту минимальную суму сделки, по которой вы будете собирать досье на контрагента и так далее. Например, наверное, не следует настаивать на предоставлении всех вышеперечисленных документов у Газпрома. Но чем больше будет документов от сомнительных поставщиков, тем будет лучше. Если вы видите, что поставщик сомнительный — запросите копию паспорта руководителя, главного бухгалтера, бухгалтерскую отчетность за последние пару отчетных периодов (с отметкой налоговой о принятии). Для таких поставщиков можно приложить дополнительные подтверждающие документы – выписка из журнала учета посетителей, копия пропуска на автомашину, т.е. дополнительные свидетельства того, что представители контрагента присутствовали на переговорах.

Все вышеизложенное не может дать вам 100 % гарантию, что к вам не будут предъявлены претензии со стороны налоговых органов, но даст дополнительные аргументы при спорах с ними, в том числе и в судах.

Также вы можете воспользоваться сервисом ФНС РФ «Проверь себя и контрагента» http://egrul.nalog.ru/

В режиме он-лайн можно узнать, внесены ли сведения о контрагенте в ЕГРЮЛ, массовые адреса и другую полезную информацию.

Контрагенты стали с умыслом запрашивать кипы бумаг под видом должной осмотрительности. Информацию из документов применяют, чтобы использовать секреты компании либо сманить к себе ценных сотрудников. Редакция УНП вместе с юристами составила список документов, которые не стоит раздавать.

Еще в главной теме

Идеальный отказ на случай, если контрагент требует лишние документы

Не исполняйте опасные просьбы контрагентов

Реальные истории: как чрезмерная открытость повредила компаниям

Контрагенты выставляют ультиматум: отказаться от сделки или раскрыть все тайны компании. Но поддаваться на уловки не стоит. Если отдать некоторые документы, компанию ждут штрафы или убытки. Узнайте, какие документы опасно давать партнерам по запросу.

Копия паспорта директора

Контрагенты запрашивают копию паспорта директора — обычно разворот с фотографией и страницу с пропиской. Партнеры хотят убедиться, что руководитель реальный.

Раздавать копии паспорта опасно. Если копия попадет в руки мошенников, они могут, к примеру, оформить кредит на руководителя. Поэтому руководители не соглашаются предоставлять копию паспорта. А передать документ можно только с личного согласия директора (

п. 1 ст. 6 Федерального закона от 27.07.2006 № 152-ФЗ). Иначе Роскомнадзор оштрафует компанию до 75 тыс. руб. (

ч. 2 ст. 13.11 КоАП).

Чтобы не спорить с контрагентом, объясните ему, что проверить директора он сможет по другим документам. И компания готова их предоставить (см. таблицу). Например, полномочия руководителя подтвердят решение о назначении на должность и выписка из устава компании. Также будущий партнер может по ИНН компании получить бесплатную выписку из ЕГРЮЛ и в ней посмотреть информацию о директоре.

Что предложить контрагенту взамен бумаг, которые он хочет получить

|

Опасный документ |

Документы на замену |

|

Копия паспорта директора |

Выписка из ЕГРЮЛ |

|

Трудовые договоры, дипломы, аттестаты сотрудников |

|

|

СЗВ-М, справка 2-НДФЛ |

Справка о среднесписочной численности |

|

Банковская карточка с образцами подписей и оттиска печати |

Решение о назначении директора |

|

Досье на партнера |

Гарантийное письмо от контрагента |

|

Договор аренды |

Гарантийное письмо арендодателя |

|

Декларации (отчетность) |

Копия титульного листа деклараций |

|

Выписка из ЕГРН |

СЗВ-М и 2-НДФЛ

Контрагентов интересуют трудовые ресурсы компании. Ведь если их нет или недостаточно, то заключать договор рискованно — инспекторы признают сделку фиктивной. А значит, у контрагента снимут расходы и вычеты НДС.

Чтобы обезопасить себя, будущие заказчики просят предоставить СЗВ-М либо справки о доходах сотрудников. Так контрагенты хотят убедиться, что у компании есть нужное число работников, организация платит им, перечисляет за них взносы и НДФЛ. Значит, сотрудники действительно работают. Но не торопитесь исполнять просьбу контрагента.

В отчетах есть персональные данные сотрудников — Ф. И. О., СНИЛС и ИНН, а также сведения о размерах зарплаты. По закону, чтобы передать партнеру эту информацию, компания должна заручиться согласием каждого сотрудника (ст.

6,

7Закона № 152-ФЗ). Иначе Роскомнадзор выпишет компании штраф — 75 тыс. руб., а директору или главбуху — 20 тыс. руб. (

ч. 2 ст. 13.11 КоАП).

Объясните контрагенту, что взять письменное согласие с каждого работника, чтобы предоставить их данные конкретной компании, — задача трудоемкая. Особенно если участвовать в исполнении контракта будет много сотрудников. Предложите контрагенту вместо СЗВ-М документ на замену. К примеру, справку о среднесписочной численности или 6-НДФЛ.

По этим документам он проверит число работников и их зарплату, но данные будут в целом по компании, а не в разрезе отдельных сотрудников. 6-НДФЛ — отчетность поквартальная, поэтому можете дать свежую информацию.

Трудовые договоры

Будущие заказчики для проверки контрагента запрашивают информацию о его сотрудниках. К примеру, их трудовые договоры, дипломы, аттестаты, личные и контактные данные. Заказчики хотят удостовериться, что компания выполнит работы профессионально. Но обычно их интересуют не рядовые специалисты, а высококвалифицированные. Передавать информацию о них опасно.

Работодателям известен такой прием, как «

хантинг». Конкуренты переманивают друг у друга ценных сотрудников. Не исключено, что действительная цель переговоров не сделка, а нечестное приобретение опытных специалистов.

Мнимый заказчик разведает условия, на которых занят у вас сотрудник, и предложит ему лучшую зарплату, соцпакет либо удобный график. Поэтому не стоит предоставлять контрагенту контактные данные сотрудников.

Запретить своим специалистам работать на конкурента нельзя даже после того, как они уволятся из компании (

письмо Минтруда от 19.10.2017 № 14-2/В-942). Если в трудовом контракте вы запишете такой запрет, то нарушите конституционные права работников. А за это возможен штраф в 50 тыс. руб. (

ч. 1 ст. 5.27 КоАП).

Чтобы не исполнять запрос контрагента, сошлитесь на конфиденциальность персональных данных, из-за которой дать бумаги вы не можете (

ст. 7 Закона № 152-ФЗ). Но если партнер настойчивый, то подпишите с ним соглашение о запрете переманивания сотрудников друг у друга — «

non-solicitation agreement».

Отразите в документе условие о компенсации. Если будущий контрагент нарушит договор, то у компании будут хотя бы деньги на дорогостоящий подбор замены ключевому работнику.

Досье на партнеров

Налоговики проверяют сделки, где участвуют взаимозависимые партнеры третьего-четвертого звена. Если инспекторы обнаружат связь с однодневкой, то снимают расходы и вычеты НДС. Компании не хотят рисковать и запрашивают бумаги на контрагентов своего прямого поставщика. К примеру, рекомендательные письма или досье на партнера.

Контрагент может оказаться нечестным конкурентом. Не исключено, что он в обход компании заключит сделки с ее поставщиками напрямую. Запретить контрагенту это сделать невозможно. А компания потеряет прибыль. Поэтому безопаснее не раскрывать о себе и партнерах лишней информации.

Представьте контрагенту гарантийное письмо о том, что компания и ваши партнеры — реальные организации (см.

УНП № 7, 2018). Пообещайте в договоре возместить имущественные потери, если по вашей вине контрагент потеряет вычеты НДС. С таким документом у будущего партнера не должно остаться сомнений в вашей добропорядочности.

Договор аренды

Инспекторы признают сделку фиктивной, если не найдут компанию по юридическому адресу. В этом случае рискуют оба партнера. Логично, если контрагент попросит договор аренды. Но идти на уступки не стоит, информацию об арендодателе давать опасно.

Договор — это соглашение партнеров, каждый из которых берет на себя обязательства (

ст. 420 ГК). При этом стороны вправе устанавливать цены, сроки и иные условия. Разглашать эти сведения посторонним, в том числе иным контрагентам, рискованно. Ведь компания раскрывает не только свою, но и чужую коммерческую тайну (

подп. 4 п. 2 ст. 6.1 Федерального закона от 29.07.2004 № 98-ФЗ). Арендодатель из-за этого может понести убытки и обратиться в суд, чтобы взыскать их с виновника.

Есть и налоговые риски. Контрагент на проверке может передать ваш договор с арендодателем инспекторам как доказательство собственной осмотрительности. Если платежи за аренду ниже рыночных, то налоговики могут заинтересоваться вашей сделкой. Тогда и компания, и арендодатель попадут в список кандидатов на проверку. Налоговики начнут искать у вас схемы.

Вместо договора аренды представьте контрагенту письмо. Запросите его у арендодателя заранее. Пусть он подтвердит, что он собственник и сдает вам офис на длительное время. Это убедит контрагента, что компания реальная и исполнит обязательства по сделке.

Для партнера можно сделать выписку из договора аренды по некоторым пунктам. Запишите данные об адресе и условие о запрете разглашать условия сделки другим организациям. Заверьте выписку не только своей подписью, но и подписью арендодателя. Это должно убедить контрагента в достоверности адреса.

Декларация по НДС

Компания переносит в декларацию по НДС сведения из книги покупок и продаж. Поэтому в отчетности видна вся информация о реализации товаров, работ или услуг, а также траты компании для собственного потребления. Оттого декларацию по НДС не стоит раскрывать даже проверенным контрагентам.

Из раздела 8 партнер может узнать о поставщиках, суммах и датах их поставок, а из раздела 9 — информацию о покупателях. Этими сведениями он может воспользоваться в корыстных целях. К примеру, переманить постоянных клиентов.

Чтобы не раскрывать всю отчетность, дайте контрагенту только титульный лист и раздел 1, где отражается итоговая сумма НДС за период. Если он будет требовать декларацию в полном объеме, мотивируйте свой отказ.

Аргументы такие. Во-первых, в отчетности есть сведения, которые относятся к коммерческой тайне. Во-вторых, декларация включает в себя данные о сделках прошлых периодов, когда операций с контрагентом еще не было. Поэтому старые декларации не могут быть гарантией вычета НДС у контрагента.

Вместо декларации можно отправить контрагенту квитанцию о ее приеме инспекцией. Этим вы подтвердите, что своевременно сдаете налоговую отчетность.

Оборотно-сальдовая ведомость по счету 01

Контрагенты хотят быть уверенными в том, что у компании есть достаточная материальная база, чтобы исполнить сделку. Поэтому будущие партнеры требуют показать, сколько у организации станков, оборудования, недвижимости и пр.

Информацию об активах компании отражают в регистрах по счету 01 «Основные средства». Но компания может арендовать имущество и учитывать его за балансом. Так же отражают и активы в лизинге, если они до выкупа числятся на балансе лизингодателя. Кроме того, бухгалтерия не хочет представлять контрагенту оборотно-сальдовые ведомости. Регистры бухучета не исключаются из коммерческой тайны (ст.

4,

5Закона № 98-ФЗ).

Представьте контрагенту справку о наличии только тех основных средств, которые понадобятся, чтобы выполнить работу по сделке. Иначе партнер не оценит ваши возможности. Есть риск, что он выберет конкурента.

Какие документы можно без риска дать контрагентуВыписка из устава (учредительный договор) Выписка из ЕГРЮЛ Выписка из ЕГРН Копия свидетельства о государственной регистрации (ОГРН) Копия свидетельства о постановке на учет в ИФНС Уведомление о постановке на учет в ПФР Доверенности ответственных сотрудников, которые подписывают документы Справка ИФНС об отсутствии директора в реестре дисквалифицированных лиц Решение о назначении генерального директора Справка об отсутствии задолженности в бюджет Копии лицензий на ведение видов деятельности Бухгалтерский баланс на последнюю отчетную дату Отчет о финансовых результатах за последний год Копии допусков в СРО Копии квитанций об электронной сдаче отчетности Сведения о среднесписочной численности сотрудников Гарантийное письмо о наличии ресурсов для исполнения сделки Информация о наличии/отсутствии сайта |

Идеальный отказ на случай, если контрагент требует лишние документы

В чем проблема: контрагенты проявляют чрезмерную осмотрительность при выборе партнера и просят документы с секретами компании. Можно отказаться давать бумаги, но не разрывать отношения с контрагентом.

Контрагенты стали тщательнее проверять партнеров перед сделкой, чтобы защитить себя от претензий со стороны инспекции. Поэтому покупатели просят кипы бумаг. Причем их интересуют даже те документы, которые содержат коммерческие, банковские и налоговые тайны. Компании становятся перед выбором: дать информацию контрагенту либо отказать в секретных сведениях.

Отказ может сорвать сделку, особенно если заказ крупный и у компании много конкурентов. Поэтому стоит деликатно ответить контрагенту на запрос, чтобы сохранить репутацию и не рассекретить сведения о себе. Юристы предлагают разные способы.

Один вариант — пойти на компромисс по принципу взаимности. То есть компания дает контрагенту ровно столько документов, сколько он представил сам.

|

Опасно раздавать партнерам бумаги, в которых есть секреты компании |

Другой вариант — заранее составить досье на себя. Контрагентам объясняйте, что предоставляете всем одинаковую информацию и не создаете ни для кого особых условий. То есть вы действуете по принципу чистой конкуренции. Это придаст компании авторитета и убедит контрагента в вашей добропорядочности.

Если контрагент настаивает, напишите ему аргументированный отказ. Объясните причину, по которой вы не даете бумаги. В тексте сошлитесь на законы, которые запрещают раскрывать тайну. Например, если контрагент просит копию паспорта директора или СЗВ-М, то сошлитесь на требования о защите персональных данных (

ст. 6 Федерального закона от 27.07.2006 № 152-ФЗ). Из письма контрагент должен понять, что раскрывать СЗВ-М без согласия работников компании нельзя, а получить его задача трудоемкая.

Если контрагент запрашивает договор аренды, сведения об арендодателях офисов, зданий, складов или иных помещений, то это коммерческая тайна (

п. 2 ст. 3 Федерального закона от 29.07.2004 № 98-ФЗ). Поэтому дать эту информацию вы можете только с согласия партнеров. Как составить ответ, мы показали на образце.

Причины отказаАргументируйте отказ ссылками на законы. Это убедит контрагента, что компания умышленно ничего не скрывает, а лишь соблюдает обязательные требованияДокументы по запросуДокументы, в которых нет секретных данных, безопаснее представить контрагенту. Иначе он сочтет, что компания не заинтересована в сделке, и обратится к конкурентам

Мнение эксперта:

С учетом введения новых документов налоговыми органами, сбор досье на контрагента стал более ответственным и важным этапом ведения бизнеса. Эксперты отмечают, что теперь необходимо уделить особое внимание сбору и систематизации информации о контрагентах. Важно учитывать все требования и предоставлять полную и достоверную информацию, чтобы избежать возможных налоговых рисков и штрафов. Эксперты рекомендуют внимательно изучить новые требования и внедрить соответствующие процессы сбора и хранения информации о контрагентах, чтобы обеспечить соблюдение законодательства и минимизировать риски для бизнеса.

Не исполняйте опасные просьбы контрагентов

В чем опасность: контрагенты умышленно просят отойти от условий сделки, чтобы получить выгоду. Редакция УНП выяснила, в каких просьбах лучше отказать партнеру.

Все условия по сделке прописывают в договоре. Исполнять остальные желания контрагента не обязательно, а порой и вовсе опасно.

Погасить задолженность перед чужим кредитором

Компания рискует, если оплачивает товар гашением долга поставщика перед его кредиторами. Тем более когда такого условия нет в договоре.

Если сделка с контрагентом сорвется, то вернуть деньги от чужого кредитора будет сложно даже через суд. Компаниям отказывают в иске. Судьи решают, что кредитор не обязан проверять намерения того, кто гасит задолженность за своего поставщика (

определение ВАС от 23.06.2014 № ВАС-7103/14).

: поясните, что компания не обязана перечислять деньги неизвестному кредитору, если в договоре нет условий. Но если опасаетесь потерять партнера, идите на компромисс.

Запросите у контрагента официальное письмо, где он лично просит перечислить деньги за вашу поставку кредиторам. В письме обязательно должны быть сумма платежа, реквизиты вашего договора, акта, накладной на поставку товаров. Сведения необходимы, чтобы доказать, что поставщик просил вас перечислить именно плату за товар, но не ему, а сразу кредитору.

Разбить одну поставку на несколько мелких

Контрагенты просят провести одну крупную сделку по документам как несколько мелких. К примеру, растянуть поставку на два, три, а то и четыре квартала, но только на бумаге. А на деле хотят получить весь товар сразу. Чаще всего с такими просьбами обращаются бюджетные организации. Они вправе закупать у единственного поставщика, если цена договора не больше 100 тыс. руб. (

п. 4 ч. 1 ст. 93 Федерального закона от 05.04.2013 № 44-ФЗ). Поэтому они просят дробить сделку, но товары забирают сразу, а документы подписывают только на часть.

Если будет спор по оплате, отбить в суде стоимость всей поставки не получится (

постановление Арбитражного суда Московского округа от 13.12.2017 № Ф05-18005/2017).

Также есть налоговые риски. Если инспекторы проведут инвентаризацию и не обнаружат товаров, то могут обвинить компанию в сокрытии выручки. А значит, есть риск доначислений налога на прибыль и НДС.

Как отказать в просьбе контрагенту: объясните ему — ФАС может доказать, что сделка свыше 100 тыс. руб. Тогда директора контрагента оштрафуют за нарушение правил контрактных закупок (

письмо ФАС от 25.04.2017 № РП/27902/17,

ч. 2.1 ст. 7.29 КоАП).

Исправить в документе даты на более ранние

К примеру, контрагент попросил изменить дату с апреля на март. Если применяете упрощенку, рисков нет. Компания определяет доход по кассовому методу, а дата в акте на доходы не влияет (

п. 2 ст. 346.17 НК). На общем режиме компании понадобится скорректировать суммы НДС и налог на прибыль. А это лишняя работа для главбуха.

изменение дат на другой отчетный период может вызвать подозрение в фальсификации документов. Налоговики могут лишить контрагента расходов и вычетов.

Перевести старые долги на новую организацию

Если контрагент каждые три года закрывает ООО и просит перевести долги на правопреемника, то есть риск, что долги не вернут. Так поступают организации, которые скрываются от ревизий. А значит, контрагент не добропорядочный.

В случае проверки у налоговиков будут претензии и к вам. К примеру, если вы списали долги как безнадежные. Инспекторы спросят, в связи с чем вы утратили право на взыскание долга, и проверят самого контрагента. Если доводы будут неубедительными, то инспекторы доначислят налоги (

постановление Арбитражного суда Поволжского округа от 01.12.2017 № Ф06-27193/2017).

Как отказать в просьбе контрагенту:направьте в адрес контрагента претензию с требованием расплатиться. Если он не ответит, обращайтесь в суд.

Выставить исправленный счет-фактуру вместо корректировочного

Менять корректировочный счет-фактуру на исправленный опасно. Даже если это просьба проверенного контрагента.

Оба контрагента по корректировочным счетам-фактурам вправе заявлять вычет, но только в разных случаях: поставщик — при снижении цены, а покупатель — при увеличении. Раз составили не тот счет-фактуру, то налоговики могут решить, что нет оснований для вычета. Кроме того, инспекторы начислят штраф за грубые ошибки в учете.

Как отказать в просьбе контрагенту:направьте контрагенту письмо, в котором разъясните риски для обеих сторон. При изменении цен составьте корректировочный счет-фактуру. Но если контрагента не устроит этот документ, то каждый исправленный счет-фактуру сопровождайте письмом о том, что в первоначальном документе была ошибка. Соглашение об изменении цены поставки в таком случае не оформляйте.

Интересные факты

- Налоговики создали новый сервис «Прозрачный бизнес», который позволяет собирать досье на контрагентов. Сервис предоставляет информацию о финансовом состоянии компании, ее судебных делах, участии в госзакупках и других важных данных.

- Досье на контрагента можно собрать самостоятельно, используя различные источники информации. К ним относятся официальные сайты компаний, базы данных государственных органов, социальные сети и другие открытые источники.

- Сбор досье на контрагента может помочь избежать сотрудничества с недобросовестными компаниями, которые могут представлять угрозу для бизнеса. Кроме того, досье на контрагента может быть полезно при проведении переговоров и заключении договоров.

Реальные истории: как чрезмерная открытость повредила компаниям

В чем опасность: контрагенты используют секреты компании, чтобы извлечь свою выгоду.

Конкуренты и мошенники добывают информацию о компаниях, чтобы использовать в корыстных целях. Мы узнали реальные истории, как организации пострадали из-за того, что дали лишнюю информацию о себе.

Совет УНП:опасно раздавать личные контакты сотрудников, их могут переманить конкуренты. Поэтому размещайте на визитках, флаерах только корпоративные реквизиты. А с ведущими конкурентами договоритесь, что не будете переманивать друг у друга сотрудников.

Совет УНП:держите в тайне информацию о сделках с клиентами, иначе вы их потеряете. Контрагенты ведут нечестную конкуренцию. Они используют сведения из договоров и выписок по счетам. К примеру, чтобы разослать свое коммерческое предложение.

Совет УНП:убедитесь, чтобы в вашем досье на собственную компанию не было персональных сведений сотрудников. Данные используют мошенники, к примеру, чтобы оформить кредиты, открыть однодневку.

Совет УНП:сведения о счетах — это банковская тайна, которую опасно раскрывать партнерам (

ст. 26 Федерального закона от 02.12.1990 № 395-1).Если контрагент просит подтвердить, что компания сможет выполнить сделку, дайте ему документ на замену. К примеру, бухгалтерский баланс либо гарантию.

Иногда контрагенты перед заключением договора или уже в ходе его исполнения предъявляют довольно внушительные списки «регистрационных» и иных документов, которые они хотят видеть. Сегодня поговорим о том, обязаны ли вы выполнять такие требования и как обосновать свой отказ от предоставления некоторых бумаг.

Также посмотрим, как можно и проверить контрагента на благонадежность, и в то же время не отягощать ни себя, ни его кипами ксерокопий.

Под чем подпишетесь в договоре — то и должны будете выполнять

Светлана, г. Москва

Наша компания собирается заключить договор с покупателем. В этом договоре указано требование другой стороны о предоставлении копий определенных документов. Это регистрационные, уставные документы и отчетность с отметками госорганов (декларации по НДС, налогу на прибыль и другие, а также отчетность в ПФР). При этом документы должны предоставляться ежеквартально. Законны ли такие требования?

: Стороны договора вправе включать в договор любые условия по взаимному согласи ю

пп. 1, 2 ст. 421 ГК РФ

. Так что, если ваш директор подпишет такой договор, это будет означать, что вы обязаны периодически предоставлять указанные копии документов.

И внимательно изучите условия договора: возможно, ваш покупатель подстраховался и закрепил санкции за невыполнение таких требований.

Копию паспорта директора даем только с его согласия

Мария В., г. Санкт-Петербург

Руководство нашло нового интересного покупателя. Однако прежде чем подписать контракт, он затребовал от нашей организации выписку из ЕГРЮЛ, копию устава, приказ о назначении директора и копию его паспорта.

Директор не хочет давать копию своего паспорта — боится, что она попадет к мошенникам и потом на его имя либо фирму-однодневку зарегистрируют, либо кредит возьмут. Есть ли какие-либо законные основания для отказа в предоставлении копии паспорта?

ОБСУЖДАЕМ С КОНТРАГЕНТОМ

Если контрагент жаждет

увидеть паспорт руководителя,пригласите представителя такого контрагента в гости — пусть посмотрит оригинал.

: Без письменного согласия директора вы не можете отдать копию его паспорта потенциальным контрагентам.

Ведь в ксерокопии паспорта содержатся персональные данные, которые могут быть использованы только с согласия владельц а

п. 1 ст. 3 , п. 1 ч. 1 ст. 6 Закона от 27.07.2006 № 152-ФЗ

.

Коммерческая тайна не поможет

Влада, г. Тула

Поставщик требует от нас перечень лиц, которые наделены правом подписи от лица организации без доверенности. Директор не хочет, чтобы у контрагентов был такой перечень, — он считает это нашей коммерческой тайной.

Можно ли отказать в предоставлении требуемого перечня, сославшись на коммерческую тайну?

И как убедить поставщика, что наши документы подписывает уполномоченное лицо?

: Никакие ваши «регистрационные» документы, а также перечень лиц, которые имеют право действовать от имени вашей организации без доверенности, не являются коммерческой тайно й

пп. 1 , 10 ст. 5 Закона от 29.07.2004 № 98-ФЗ

. Поэтому ссылаться на это бессмысленно.

Если от лица вашей организации подписывать документы, касающиеся сделки с этим контрагентом, будет только директор, достаточно передать контрагенту копию решения о его назначении. Если же от лица вашей организации будет выступать не только директор, предоставьте контрагенту доверенность, выписанную директором и скрепленную печатью вашей организаци и

п. 1 ст. 185 , п. 4 ст. 185.1 ГК РФ

.

Закона по проверке контрагентов нет

Екатерина, г. Орел

Новый покупатель перед заключением договора требует предоставить ему копии учредительных документов, а также копию банковской карточки с подписями директора и главного бухгалтера. Копию банковской карточки мы показывать не хотим. Как мне обосновать свой отказ в ее предоставлении и при этом не отпугнуть нового клиента?

: Вы можете ее не показывать без какого-либо обоснования.

Поинтересуйтесь, для каких целей покупателю требуется копия вашей банковской карты. Наверняка можно заменить ее другими документами. Так, часто копию банковской карточки запрашивают с целью проверки полномочий руководителя. Но подтвердить полномочия можно, к примеру, предоставив решение о назначении руководителя вашей организации.

Если же нового покупателя интересуют образцы подписей лиц для того, чтобы сравнивать их с теми, которые будут в дальнейшем на счетах-фактурах, можно предложить такой вариант. Напишите письмо с указанием, кто от лица вашей организации будет подписывать счета-фактуры с образцами их подписей. Заверьте это письмо печатью и передайте контрагенту.

Электронные сервисы — вам в помощь

Виктория Сергеевна, г. Тверь

Наш руководитель около 2 лет назад составил целый список документов, который должна предоставить любая компания, с которой мы начинаем работать (причем не важно, в какой роли — покупателя или поставщика).

Однако в последнее время все чаще бухгалтеры новых контрагентов ссылаются на то, что наши требования излишни и всю информацию можно найти в Интернете. Директор готов изменить внутренние правила, но где искать информацию и как потом доказывать налоговикам, что мы проявили осмотрительность?

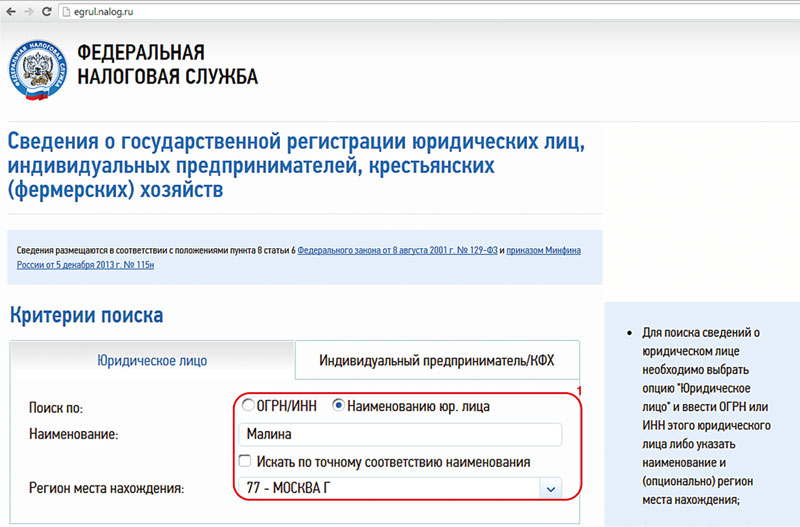

: Воспользуйтесь сервисом по проверке контрагентов:

сайт ФНС

→ Электронные сервисы → Риски бизнеса: проверь себя и контрагента.

Если сервис позволяет, сохраняйте файл с результатами проверк и

п. 12 Общедоступных критериев оценки рисков, утв. Приказом ФНС от 30.05.2007 № ММ-3-06/333@

. Если такой возможности нет — делайте скриншот или распечатку.

(1)

С помощью этого «основного» сервиса можно получить файл с данными вашего контрагента.

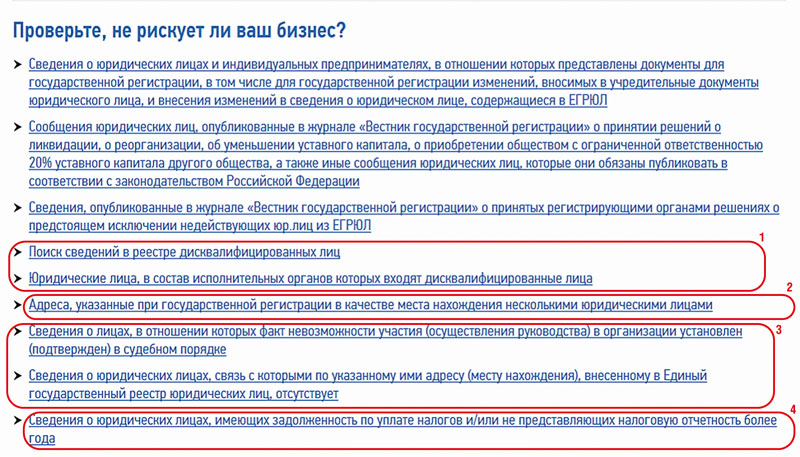

(1)

Проверьте, не входит ли руководство компании-контрагента в число дисквалифицированных лиц.

(2)

Проверьте, нет ли адреса контрагента в перечне «массовых» адресов. При оценке результата такой проверки учитывайте размеры занимаемого здания. Ведь в крупном торгово-офисном центре может располагаться большое количество организаций. А вот в небольшой комнатке 20 организаций никак не поместятся.

(3)

Если проверяемая организация есть в одном из этих списков, возможно, вы познакомились с однодневкой. Естественно, с ней лучше не связываться, причем не только исходя из налоговых соображений. Вполне возможно, что новый контрагент не выполнит своих обязательств, и тогда взыскать с него что-либо будет проблематично.

(4)

Если у нового контрагента большие налоговые долги, это может быть тревожным признаком, но вполне объяснимым. А вот если он не представляет налоговую отчетность более года, это уже серьезнее. Правда, учтите, что пока сервис работает в тестовом режиме и возможны технические накладки.

Кроме налоговых сервисов, есть и другие. Так, на сайте

ВАС РФ

можно узнать, в каких судебных тяжбах участвует организация. Иногда интересны ее споры не только с налоговой, но и с контрагентами.

На

сайте службы судебных приставов

проверьте, нет ли у нового контрагента задолженности по исполнительным производствам.

А если контрагент предоставил вам реквизиты паспорта руководителя, на

сайте Федеральной миграционной службы

в разделе «Информационные сервисы» можно выяснить, действителен ли такой паспорт.

Сколько делать проверок, делать ли распечатки или сохранять информацию в электронном виде — решать вашему директору.

Некоторые организации делают шаблон в виде перечня используемых сервисов — своеобразный проверочный лист для контрагента. По результатам проверки напротив названия каждого из сервисов ставится отметка: нет ли негативной информации о контрагенте, а если есть — то какая. В результате краткий итог проверки умещается на 1- 2 страницах и довольно нагляден.

Покупателей проверять тоже нужно

Ольга, г. Лобня

У нас загвоздка с новым поставщиком: он хочет получить копии наших свидетельств ИНН, ОГРН, выписку из реестра, решение о назначении руководителя. Не пойму — зачем все это нужно нашему поставщику? Ведь у него инспекция не может снять расходы или вычеты НДС, даже если кто-то из покупателей окажется однодневкой. Да и товар мы уже оплатили. Может, вы подскажете, в чем тут тайный смысл?

: Возможно, требование вашего поставщика вовсе не связано с «налоговой осмотрительностью» и он хочет быть уверенным, что с вашей стороны договор, а также документы на получение товара подпишет лицо, имеющее должные полномочия (ведь оно действует по доверенности, выданной руководителем). Чтобы потом не возникла ситуация, когда договор подписан с кем-то неизвестным или товар отгружен непонятно кому.

Также до сих пор у налоговиков существует такая схема поведения: если покупатель — однодневка, то у продавца доход от сделки признают с радостью, а вот расходы исключают из налоговой базы. Независимо от отношения к оправданности такого подхода, наверняка контрагенту не хочется лишний раз спорить с проверяющими.

Дубликаты могут выдавать и за деньги

У нас при переезде потерялись некоторые документы. Восстанавливаем первичку. Ни с кем из контрагентов нет проблем, кроме одного поставщика: он согласен выдать нам дубликаты документов на платной основе. Законно ли это? На что мне сослаться, чтобы принудить поставщика выдать дубликаты бесплатно?

И можно ли сначала получить дубликаты, а потом отказаться оплачивать их?

: Как известно, дубликат — это повторно выданный экземпляр документа, имеющий одинаковую с подлинником юридическую силу.

Нигде в законодательстве не указано, что дубликаты и заверенные копии документов контрагенты обязаны выдавать бесплатно. Ведь вы заставляете людей выполнять работу, которую они уже один раз сделали. Подлинник у вас должен был быть, но он утерян по вашей вине. Так что сослаться вам, увы, не на что.

При передаче дубликатов, как правило, просят подписать акт выполненных услуг, к которому прилагается счет-фактура (если контрагент — плательщик НДС). И если вы подпишете акт выполненных услуг, придется эти услуги оплачивать. Иначе контрагент может взыскать с вас деньги по суду.

У банков — свои особые требования к клиентам

Вероника

Хотим открыть расчетный счет в новом банке. Этот банк требует от нас не только устав нашей организации, паспорта директора и бухгалтера, но и в числе прочего — копии годовой бухотчетности, а также налоговых деклараций с отметками налоговой об их принятии.

Также банку захотелось получить от нашей организации «рекомендацию» от нашего контрагента, у которого открыт расчетный счет в этом банке.

Я в шоке. Зачем все это банку? Девочки-операционистки ссылаются на внутреннюю банковскую инструкцию. Можно ли как-то повлиять на банк, чтобы он не выдумывал завышенных требований? Может, в ЦБ пожаловаться на его действия?

: Жаловаться вам не на что. Ведь ваш банк выполняет то, что ему предписывает Центробанк, а именно — идентифицировать своих клиентов в целях противодействия отмыванию преступных доходов и финансированию терроризм а

п. 1.1 Положения ЦБ от 19.08.2004 № 262-П

. Причем такие требования ЦБ не просто так выдумал — они основаны на нормах Закона о противодействии легализации доходов и финансированию терроризм а

Закон от 07.08.2001 № 115-ФЗ

. В приложениях 2- 3 Положения ЦБ № 262-П приведен перечень сведений и документов, которые помогут банку идентифицировать юридических лиц.

В частности, с 29 марта 2014 г. в их числе фигурируют копии бухотчетности и налоговых деклараций, справки об исполнении обязанности по уплате налогов, а также сведения о деловой репутации о юридическом лице от других клиентов или от других кредитных организаци й

пп. 1.13 , 1.14 приложения № 2 к Положению ЦБ от 19.08.2004 № 262-П

.

Каждый банк может самостоятельно определить перечень документов, запрашиваемых у клиентов с целью определения их финансового положени я

п. 1 Информационного письма ЦБ от 22.07.2014 № 24

. Если вы не захотите предоставлять требуемые документы, банк откажет в открытии банковского счет а

ст. 846 ГК РФ

.

А если какие-либо документы ваша организация отказывается предоставить банку, в котором уже открыт расчетный счет, то банк может не проводить некоторые расходные операции, которые кажутся ему сомнительным и

п. 3 Информационного письма ЦБ от 22.07.2014 № 24

.

Электронный журнал

Подход инспекторов к налоговым проверкам поменялся. Хозяйства будут лишать расходов и вычетов из-за недобросовестного контрагента. Поэтому безопаснее собрать досье на контрагента перед заключением договора.

Одной лишь выписки из ЕГРЮЛ недостаточно. Редакция подготовила чек-лист для полной проверки контрагентов. Не обязательно пробивать всех подряд контрагентов по этому списку — к каждому нужен индивидуальный подход. Подробности — ниже.

- Важная статья:

Опыт других людей

Новые документы, разработанные налоговиками для составления досье на контрагента, вызвали много обсуждений среди предпринимателей. Многие выражают беспокойство по поводу дополнительной бюрократии и затрат времени на сбор информации. Однако опытные бизнесмены советуют внимательно изучить требования и начать систематически собирать необходимые документы заранее, чтобы избежать неприятных сюрпризов при проверках. Важно также обратить внимание на актуальность и достоверность предоставляемой информации, чтобы избежать штрафов и проблем с налоговой инспекцией.

Что запросить у контрагента

Во многих компаниях уже сложилась традиция запрашивать у контрагентов стандартные документы: устав, свидетельства о госрегистрации и о постановке на учет в налоговой, приказ о назначении его директора и т. д. Эти сведения действительно нужно собрать, но их недостаточно.

Попросите также выписку из ЕГРЮЛ или скачайте ее бесплатно на сайте ФНС. Инспекторы теперь вносят в выписку записи о недостоверных сведениях компаний. Подробнее об этом мы рассказывали в № 10, 2017, стр. 65. Проверьте, нет ли таких отметок в выписке вашего контрагента. Если есть, узнайте, с чем это связано, и порекомендуйте уточнить данные. Только после этого начинайте сотрудничество.

Налоговики теперь проверяют у компаний наличие необходимых ресурсов — производственного оборудования, квалифицированного персонала, опыта. Обращайте внимание на это и вы.

Ведь даже судьи соглашаются с налоговиками в том, что проверить только юридический статус контрагента по ЕГРЮЛ для проявления должной осмотрительности недостаточно (постановление Арбитражного суда Северо-Западного округа от 21 сентября 2017 г. № Ф07-9897/2017).

Какие документы в досье на контрагента оформить самостоятельно

Чтобы запросить у контрагента все необходимые документы и ничего не упустить, используйте чек-лист. Можете его скопировать и раздать менеджерам или взять из чек-листа список документов и составить запрос для новой компании. Всех контрагентов проверять по этому списку не надо.

На незначительные и разовые договоры инспекторы не обратят внимание. Лучше потратить время на контрагентов, с которыми вы заключаете контракты на крупные суммы.

Некоторые специалисты ошибочно полагают, что чем больше документов о контрагенте компания соберет, тем лучше. Но это не так. Если контрагент реально не исполнял сделку, пачки бумаг не помогут сохранить вычеты и расходы. Наоборот, для инспекторов это сигнал о том, что действия компании и контрагентов согласованны.

Чек-лист, который поможет сформировать досье на контрагента

Чтобы всем сотрудникам было понятно, как работать с будущими контрагентами, утвердите регламент.

Образец. Регламент проверки контрагента

Этот документ пригодится не только для внутренних целей компании, но и при налоговой проверке. Ведь ФНС советует налоговикам выяснять, кто и как в компании выбирает контрагентов и заключает договоры с ними (письмо ФНС России от 13 июля 2017 г. № ЕД-4-2/13650).

Но сам по себе регламент не убережет хозяйство от претензий инспекторов. Нужно показать налоговикам, что компания его выполняла — получала и проверяла те документы и данные о контрагентах, формировала досье на контрагента.

Возможно, будет полезно почитать:

- Магниты и магнитное поле проводника с током

; - Кого называют солнечным человеком

; - Однозначные и многозначные слова (примеры)

; - Вера божья и вера человеческая

; - Притчи о жизни с моралью – короткие Добрые притчи о добре

; - Рак предсказания на любовный гороскоп

; - Дельвиг, Антон Антонович – краткая биография

; - Афанасий никитин, русский путешественник

;

Частые вопросы

Можно ли формировать досье по контрагентам не введенным в базу?

Отчет Досье контрагента можно сформировать по: контрагентам, внесенным в базу, контрагентам, которых нет в базе.

Какие есть юридические последствия со стороны налоговой для бизнеса который не проверяет контрагентов?

Что будет, если не проверять контрагента Налоговый орган при выездной налоговой проверке соберет информацию о «серых» контрагентах, исключит из расходов сделки с выбранными организациями, доначислит налог на прибыль, НДС, применит пени и штрафы.

Как узнать компания работает с ндс или нет?

Самый надёжный способ — направить официальный запрос в ФНС. От ИФНС поступит официальный ответ — им можно использовать как доказательство в спорных ситуациях. Можно воспользоваться номером общей информационной службы ФНС России 8-800-222-22-22 — позвонить и запросить нужную информацию.

Какие документы можно запросить у контрагента?

Кадровый учет:Акт приема передачи кадровых документовВид повышения квалификацииВыдача документов при увольненииВыдача документов связанных с работойВыписка из приказа

Полезные советы

СОВЕТ №1

Изучите новые требования налоговой службы к досье на контрагента, чтобы быть в курсе всех изменений и требований.

СОВЕТ №2

Внимательно отслеживайте все изменения в законодательстве и налоговых правилах, чтобы своевременно обновлять досье на контрагента.

СОВЕТ №3

Поддерживайте актуальность информации в досье, регулярно проверяя и обновляя данные о контрагенте, его финансовом состоянии и деятельности.