Тинькофф банк – уникальная кредитная организация, обслуживающая клиентов исключительно дистанционно. У этого банка даже нет собственных офисов ни в одном городе России, а только центральное отделение, где обслуживание клиентов не происходит. В этой связи, все процедуры взаимодействия между банком и клиентом имеют определенную специфику, в том числе и в вопросе как закрыть карту Тинькофф банка. Если в обычном банке клиент отправляется в отделение банка, пишет заявление на закрытие карты и ожидает решения банка, то в Тинькофф банке аналогичные процедуры необходимо провести без непосредственного взаимодействия с сотрудниками банка.

Порядок закрытия карт Тинькофф банка регламентируется и подробнейшим образом описывается в «Условиях комплексного банковского обслуживания». Процедуре прекращения обслуживания в банке и закрытия договора с клиентом посвящен отдельный пункт №8 «Расторжение договора кредитной карты». Здесь подробно описаны все условия, при которых банк или клиент по собственной инициативе могут закрыть карту Тинькофф банка. В целом алгоритм расторжения взаимоотношений состоит из нескольких этапов, общая продолжительность которых не может быть меньше, чем 1,5 месяца. Давайте разберемся, как закрыть карту Тинькофф банка подробно.

Шаг 1: Погасить задолженность по карте

Перове и

обязательное условие

ответа на вопрос: как закрыть карту Тинькофф банка – задолженность по карте, если она есть, должна быть полностью погашена на момент подачи заявки на закрытие карты. Если баланс по карточному счету отрицательный, то ваше заявление даже не будут рассматривать. Таким образом, в первую очередь проверьте баланс по карте одним из предлагаемых банком способов:

- Через интернет-банк Тинькофф

- Через

Мобильный банк - Посредством СМС-запроса на номер 2273 (Текст сообщения такой: «Баланс ХХХХ», где ХХХХ – это конечные цифры номера вашей карты).

- При звонке в автоматическую телефонную службу.

Мнение эксперта:

При закрытии кредитной карты Тинькофф важно следовать определенным шагам, чтобы избежать неприятных ситуаций. Эксперты рекомендуют начать с погашения задолженности по карте и уточнения всех условий закрытия у банка. Затем необходимо отправить заявление на закрытие карты через личный кабинет или обратившись в отделение банка. Важно убедиться, что все операции по карте были завершены, а также уточнить возможные комиссии за закрытие. Соблюдение всех этих моментов поможет избежать недоразумений и сохранить хорошую кредитную историю.

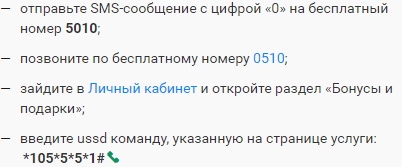

Шаг 2: Уведомить банк о желании закрыть карту Тинькофф

|

|

|||||

|

РКО в Тинькофф банке – это сервис для современного бизнеса в том виде, в котором он должен быть. Если вас привлекает работа без лишней волокиты и бюрократии, с удобным доступом к деньгам через Интернет и

мобильные приложения

, заточенная под потребности бизнеса, — банковские продукты от Тинькофф станут оптимальным выбором.

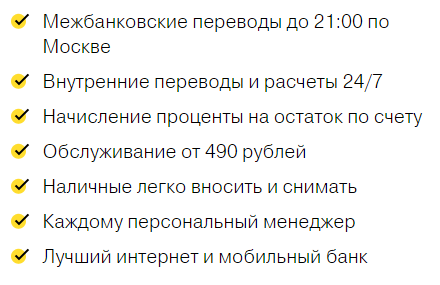

Решая открыть расчетный счет для ИП или ООО в Тинькофф банке, вы получаете следующие преимущества.

- Межбанковские переводы с 7:00 до 21:00, внутренние переводы по Тинькофф – мгновенно и круглосуточно. Делайте транзакции, пока ваши конкуренты ждут начала банковского дня.

- Всегда актуальные данные по остатку. Не ждите, пока перечисленные вам средства пройдут процессинг, пользуйтесь ими сразу: возможны как переводы, так и снятие наличных.

- Простое открытие расчетного счета с минимальным пакетом документов и без похода в банк. Чтобы открыть счет в Тинькофф, достаточно подать заявку онлайн и принять курьера на вашей площадке.

- Начисление до 8% процентов годовых на ваш положительный остаток. Чтобы получать пассивный доход, не нужно открывать депозит, деньги работают на вас, находясь на текущем счету.

- Гибкие и масштабируемые тарифы на обслуживание расчетного счета: от 490 рублей в месяц, с возможностью подключения премиального безлимитного обслуживания Tinkoff Black, которое впечатлит крупный и средний бизнес.

Опыт других людей

Клиенты Тинькофф банка отмечают удобство процедуры закрытия кредитной карты. Они отмечают, что процесс осуществляется онлайн через личный кабинет или мобильное приложение, что экономит время и упрощает процедуру. Для закрытия карты необходимо погасить задолженность, после чего можно оформить заявление на закрытие. Важно убедиться, что все платежи по карте прекращены, чтобы избежать дополнительных комиссий. Таким образом, правильное закрытие кредитной карты Тинькофф требует своевременного погашения долга и оформления заявления через личный кабинет или мобильное приложение.

Расчётный счет и РКО для юридических лиц

Банк Тинькофф обслуживает

юридические лица

всех организационно-правовых форм, предлагая быстрый и современный сервис для выгодного ведения бизнеса.

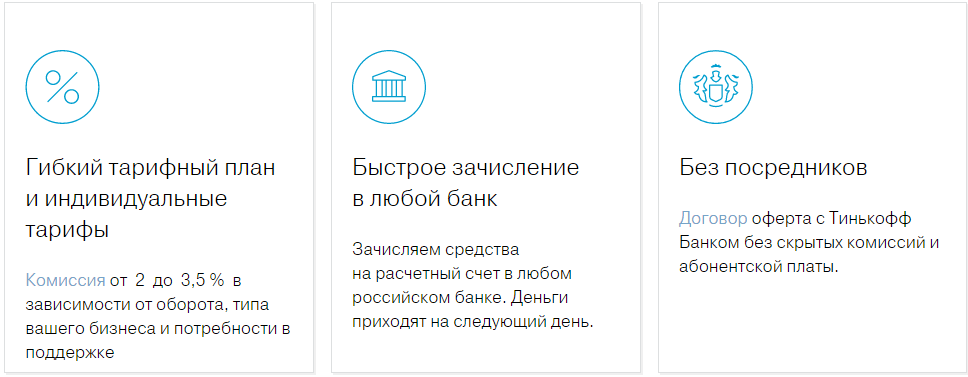

- Комплексное обслуживание. С Тинькофф предприниматель может решить все задачи, связанные с организацией движения средств. Корпоративные карты, кассовые операции, инкассо, интеграция с

бухгалтерским учетом

— всё необходимое для работы предприятия. - Мгновенный и удобный доступ к средствам компании через интернет-банкинг и мобильные приложения в режиме 24/7.

- Полная безопасность. Все

сервисы Тинькофф

надежно защищены от любых атак, разработаны надежные механизмы авторизации, потому деньгами вашей компании будут управлять только те, кто имеет на это право.

Для открытия расчетного счета потребуется свидетельство о внесении юрлица в ОГРН, ИНН, устав организации и приказ о назначении директора.

Расчётный счет для физических лиц (ИП)

Условия обслуживания для малого бизнеса и ИП также весьма сбалансированные и привлекательные.

- Бесплатное обслуживание первые два месяца, а также определенный лимит бесплатных операций в месяц. Если ваши обороты пока что не велики, и вы только начинаете, открыть расчетный счет для ИП в банке Тинькофф – совсем не накладно и не приведет к росту финансовой нагрузки.

- Продуманный онлайн-сервис, позволяющий сделать РКО для ИП в Тинькофф простым и максимально удобным. Переводы, платежи в государственные органы, информация о движении средств, — всё выполняется быстро и просто.

- Широкий пакет услуг для развития бизнеса. Личные и зарплатные карты, страхование, оформление справок для

государственных органов

, интеграция с бухгалтерскими программами, — строить бизнес с такими возможностями – удобно!

Минимальный пакет документов для открытия расчетного счета: только ИНН и паспорт.

Расчетный счет — незаменимая вещь для индивидуального предпринимателя, позволяющая существенно упростить платежные процедуры и свести воедино все налоговые, страховые, зарплатные и прочие платежи, автоматизировав их.

Владельцы расчетного счета снимают со своих плеч лишнюю нагрузку, поручая ее банку. А учитывая

большое количество

предложений по открытию расчетного счета на сегодняшний день, банки, в борьбе за клиента, предлагают целый ряд дополнительных бонусов, вроде начисления процентов по остатку на счете или бесплатного обслуживания на протяжении определенного срока. С таким предложением, объединяющим в себе высокий уровень обслуживания и целый ряд дополнительных услуг можно ознакомиться, перейдя по ссылке ниже.

Ну а сейчас давайте попробуем раскрыть максимально полную информацию о расчетном счете, рассмотрев, что это, для чего он нужен, а также как выбрать оптимальное предложение по открытию расчетного счета из ряда аналогов. Приступим.

Что такое расчетный счет и для чего он нужен?

Итак, расчетный счет для ИП или для ООО, не суть важно, это фактически счет для ведения бизнеса, через который проходят все

финансовые операции

его владельца. К таковым относятся, к примеру: расчеты с поставщиками и клиентами,

налоговые отчисления

,

страховые взносы

и многое другое.

По закону, индивидуальный предприниматель не обязан открывать расчетный счет, т.к. дело это сугубо добровольное. Обязательным он является только для тех компаний, доход которых превышает 100 000 за одну сделку.

Но, если вы хотите в значительной мере упростить работу, то такой счет необходим. Он несет в себе множество преимуществ, среди которых:

- Снижение комиссионных издержек. Владельцы расчетный счетов имеют четко прописанный в правилах размер комиссионных платежей, выплачиваемых за услуги банка (а их услугами волей-неволей приходиться пользоваться всем). Причем комиссия в таких случаях на порядок ниже той, которую взимают банки со случайных клиентов. Там она вполне может составлять 1-3% переводимой суммы, тогда как обладатели расчетного счета платят фиксированную сумму порядка 20-40 рублей за операцию любого размера.

- Активный торговый счет, через который регулярно проходят платежи, а также растущая выручка на нем в значительной степени повышают шансы его владельца на получение .

- Интернет-банкинг, которым может пользоваться обладатель расчетного счета, избавляющий от поездок в банк и выстаивания очередей, дабы официально оформить каждую операцию.

- Владелец расчетного счета может получить в обслуживающем банке переносной терминал для

пластиковых карт

, что еще сильнее упростит процедуру оформления платежей. - Упрощение работы с партнерами и клиентами. В современном бизнесе наличка практически не используется, все расчет ведутся через электронные платежи. Думаю, очевидно, что гораздо удобнее проводить их через единый расчетный счет.

- Возможность бесплатно оформить зарплатную карту для себя и своих работников, которая напрямую связана с расчетным счетом.

- Автоматическая уплата налогов и взносов во все организации, избавляющая от излишней бюрократии, нудного заполнения квитанций и проблем с налоговой службой.

Как видите, преимуществ у данного инструмента хватает. Впрочем, это неудивительно, т.к. все прогрессивные организации уже давно им обзавелись, тем более, что издержки на его открытие и содержание минимальны.

Как выбрать банк для открытия расчетного счета?

Идем дальше, если тезис о том, что для профессионального ведения бизнеса расчетный счет попросту необходим не вызывает споров и нареканий, то вопрос выбора хорошего банка, предлагающего выгодные условия и высокий уровень обслуживания, приобретает большую актуальность.

Для того чтобы упростить нашим читателям процесс поиска, команда сайт составила список требований, которым должен удовлетворять

хороший банк

. В частности, к таковым можно отнести:

Читайте также:

Читайте также:

- Низкие тарифы на обслуживание клиентов;

- Удобный интернет банкинг со всеми актуальными на сегодняшний день функциями;

- Наличие мобильного банкинга и СМС-уведомлений;

- Возможность получить дебетовую и кредитную карту обслуживающего банка;

- , по типу того, как это происходит с банковскими вкладами и депозитами;

- Разветвленная сеть банковских учреждений, филиалов, терминалов и банкоматов.

Этим требованиям удовлетворяют далеко не все банки нашей страны. Но все они соблюдены и организованы на

высоком уровне

, к примеру, в Тинькофф банке. Или же вы можете ознакомиться с условиями и подать заявку с на открытие расчетного счета в Сбербанке

Какие документы нужны для открытия расчетного счета?

Упомянутый выше Тинькофф банк позволяет открыть расчетный счет с минимальным пакетом документом, удостоверяющим личность его владельца и организации. Договор для подписи банк составит самостоятельно (с ним можно будет ознакомиться перед подписанием).

При этом на руках необходимо иметь следующие документы и справки:

- Выписку из Государственного реестра страны, подтверждающую присвоение звания ИП;

- ОГРНИП — свидетельство о регистрации частного лица в качестве индивидуального предпринимателя;

- Справку с персональным кодом, выданную Росстатом;

- Справку, подтверждающую постановку на учет в налоговой службе;

- Круглую печать вашего предприятия (если таковая имеется).

Вроде бы, ничего сакрального, вполне рядовой пакет документов, который есть у каждого ИП или ООО. Все необходимые операции с ними представители банка выполнят самостоятельно, после чего вам будет открыт готовый для работы расчетный счет.

Как быстро отрыть расчетный счет без визита в банк?

Для тех, кто ценит свое время и хочет открыть расчетный счет вовсе без визита в банк, существует

специальная программа

от Тинькофф банка, в рамках которой полноценный расчетный счет для ИП или ООО можно открыть в

кратчайшие сроки

, не выходя из дома или своего офиса.

Для этого необходимо заполнить онлайн заявку на официальном сайте банка, указав в ней:

- Название компании;

- Идентификационный номер;

- ФИО владельца;

- Контактные данные (номер телефона и адрес электронной почты).

После чего, к электронной заявке необходимо приложить отсканированные копии вышеупомянутых документов с проставленными подписями и печатями.

Банк гарантирует безопасность и

максимальный уровень

конфиденциальности данных, никто кроме вас и представителя банка не будет иметь доступа к ним.

Реквизиты счета и номер договора будут отправлены вам сразу же после заполнения заявки.

В каком банке лучше открыть расчетный счет для ИП?

Думаю, вас интересует, почему в ходе статьи мы ссылаемся именно на Тинькофф банк. Дело в том, что проанализировав имеющиеся предложения, наши специалисты пришли к выводу, что его условия являются лучшими на сегодняшний день в нашей стране.

Лучший интернет банкинг во всем мире, гибкая система платежей и комиссий, бесплатное обслуживание счета на протяжении первых двух месяцев, выдача зарплатных карт, средства с которых можно снимать в любом банкомате без комиссии, СМС-уведомления клиентов и многое другое. Все эти вещи позволяют назвать расчетный счет от Тинькофф банка оптимальным предложением для индивидуальных предпринимателей нашей страны.

Банк предлагает пользователям сразу несколько тарифов, давайте рассмотрим их базовые положения.

Тариф Простой

В рамках пользования данным тарифом, клиент получает следующий пакет услуг:

- Открытие расчетного счета для ИП —

бесплатно -

бесплатно, за каждый последующий — 490 руб./мес.

Небольшая ремарка — если на момент открытия счета возраст ИП составляет менее 6 месяцев, обслуживание счета банком

полностью бесплатноена протяжении всего срока его существования - отсутствует

- Начисление процентов на остаток по счету— 6%

-

бесплатно

бесплатно

На счета других банков — 49 рублей (вне зависимости от суммы), первые 3 перевода

бесплатно - отсутствует

- Комиссия за снятие наличных со счета — от 1,5%

- Выпуск зарплатной карты —

бесплатно(первой) - СМС-информирование клиента —

бесплатно

С

полным перечнем

услуг, предусмотренных пакетом услуг для малого бизнеса в Тинькофф банке можно ознакомиться в

этом приложении.

Тариф Продвинутый

- Открытие расчетного счета для ИП и ООО —

бесплатно - Плата за пользование расчетным счетом — первые два месяца

бесплатно, за каждый последующий — 990 руб./мес. - Плата за Интернет-банкинг и Мобильный банк —

отсутствует - Начисление процентов на остаток по счету— от 3 до 8% в зависимости от суммы остатка (чем она больше, тем выше проценты)

- Переводы между счетами Тинькофф банка —

бесплатно

Налоговые и

страховые платежи

—

бесплатно

На счета других банков — 29 рублей (вне зависимости от суммы), первые 10 переводов

бесплатно - Комиссия за пополнение расчетного счета —

отсутствует - Комиссия за снятие наличных со счета —

бесплатнов пределах 100 000 рублей в месяц - Выпуск зарплатной карты —

бесплатно(первой)

последующих — 99 рублей за карту - СМС-информирование клиента —

бесплатно

Информационный буклет с

полным описанием

услуг в рамках тарифа можно увидеть .

В целом, можно сказать, что оба тарифа достойны внимания, а какой из них выбрать — решайте исходя из объема торговых операций и средств, которые будут проходить через ваш счет ежемесячно. В любом случае, какой тариф бы вы не выбрали, сменить его, в случае необходимости, можно совершенно бесплатно.

-

Читайте также:

Почему именно Тинькофф — преимущества банка

И еще несколько преимуществ Тинькофф банка, которые лишь подтверждают оптимальный статус его предложения.

Дополнительные преимущества расчетного счета для ИП от Тинькофф банка:

- Открытие счета без визита в банк, ожиданий и очередей. Все происходит полностью в онлайн режиме.

- Внутренние переводы и платежи доступны в любое время дня и ночи, 7 дней в неделю и 365 дней в год.

- Плата за обслуживание счета составляет от 490 рублей в месяц, что является одним из наиболее дешевых предложений в отрасли.

- Бесплатное открытие и подключение счета — практически уникальная услуга для нашей страны. Даже , расчетный счет которого мы также рассматривали на страницах нашего сайта, взимает плату за открытие. В Тинькофф же все осуществляется на полностью бесплатной основе.

- Простой ввод и вывод наличных со счета. Дебетовые и кредитные карты Тинькофф банка можно обналичивать в любом банкомате без комиссий.

- Каждому клиенту, открывшему расчетный счет в Тинькофф банке, предоставляется персональный менеджер, связаться с которым и задать все интересующие вопросы можно в любое время.

- Один из лучших в мире и однозначно лучший в стране интернет банкинг. Кстати, Тинькофф — самый крупный онлайн-банк в мире!

- Участие в программе «Свой человек», в рамках которой все пользователи, имеющие расчетный счет, существенно повышают свои шансы на получение , кредита наличными (если понадобится), ипотеки и прочего. А это дорогого стоит само по себе.

Преимуществ, как основных, так и дополнительных, здесь предостаточно. Не зря это предложение названо лучшим.

Расчетный счет для ИП с начислением процента на остаток

Данный сервис, входящий в РС от Тинькофф банка мы не зря вынесли в отдельный пункт, т.к. он смело может претендовать на звание уникального. Посему, однозначно заслуживает того, чтобы лишний раз о нем упомянуть.

Каждый предприниматель знает, что деньги должны работать, а не лежать мертвым грузом, при этом распылять их, снимая с одного счета и переводя на депозит/инвестируя в определенный инструмент, не желательно. Хотя бы потому, что комиссии за перевод перекроют всю прибыль.

Здесь же все гораздо удобнее, запас средств хранится на расчетном счете и автоматически приумножается, причем происходит это без вашего вмешательства. В любой момент деньги можно вывести или пустить в оборот, все исключительно в ваших руках. Однозначно хороший и достойный внимания сервис, лишним он уж точно не будет.

Дополнительные услуги для ИП от Тинькофф банка

И еще несколько удобных для каждого предпринимателя сервисов, которые может подключить владелец расчетного счета.

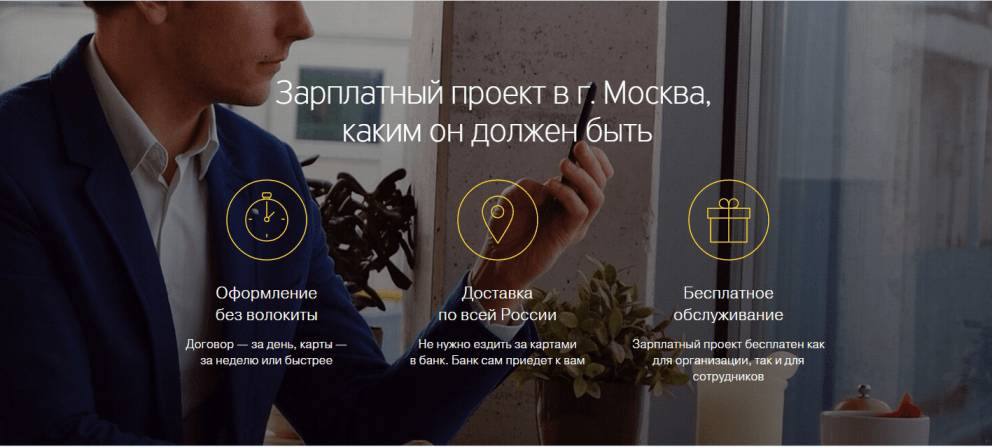

Зарплатный проект

Если в вашем ИП или ООО числятся другие сотрудники, воспользуйтесь предложением по бесплатной выдаче зарплатных карт, с их доставкой на дом или в офис.

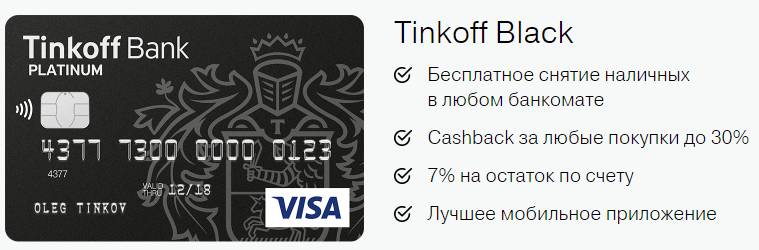

Не будем сейчас расписывать все преимущества пластиковых карт Тинькофф банка, т.к. это немного выпадает из тематики обзора. Скажем только, что в рамках пользования ими клиенты могут снимать наличные с любого банкомата без комиссии, бесплатно обслуживаться в одном из крупнейших банков страны, получать кешбэк и проценты на остаток, подобно тому, как это происходит с расчетным счетом.

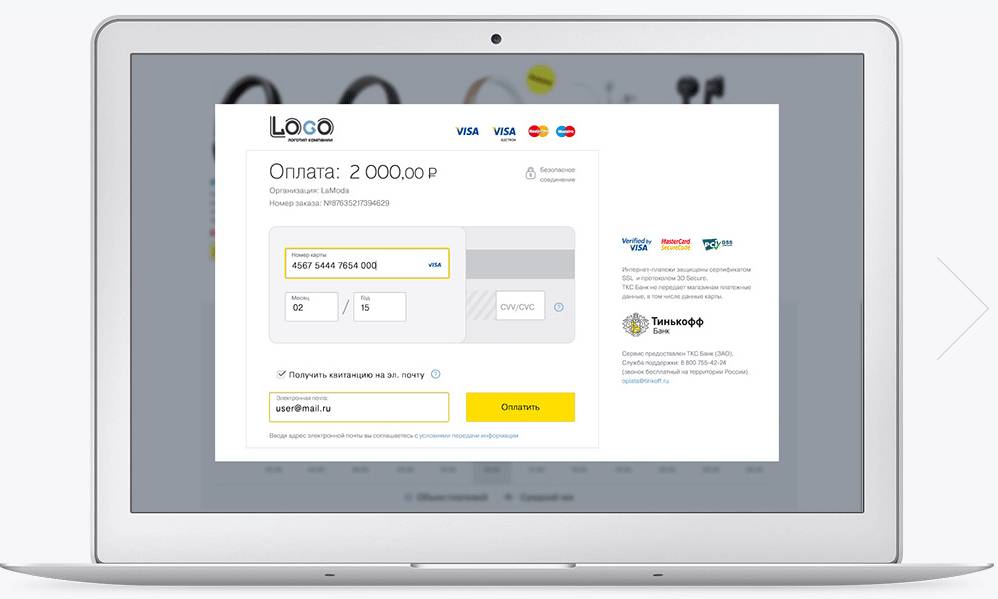

Интернет-эквайринг

Полезно для предпринимателей, имеющий свой сайт или электронный магазин. Благодаря данной услуге вы можете подключить к сайту систему электронных платежей, принимая средства и осуществляя продажи по всей территории страны.

Установка и подключения

данного сервиса

не требует владения навыками программирования, а выгодные тарифы и широкий спектр услуг позволяют максимизировать прибыль.

Система онлайн кредитования

Также позволяет существенно увеличить количество продаж, отпуская товары пользователям в кредит с одобрением в течение 2-х минут.

Серьезные организации активно подключают данную услугу, как и те фирмы, которые работают с мало-мальски весомыми суммами и товарами.

В целом, можно сказать, что Тинькофф банку есть, что предложить среднему и малому бизнесу помимо расчетного счета. Но, давайте все же вернемся к теме нашего заголовка.

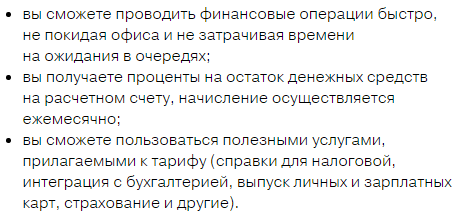

Ну а теперь рассмотрим процесс оформления онлайн заявки на открытие расчетного счета для ИП или ООО. В Тинькофф банке она упрощена до предела. Форму заявки вы могли увидеть раньше в одном из предыдущих пунктов данного обзора.

Первое, что необходимо сделать пользователю для регистрации расчетного счета — перейти по на официальный сайт банка, которая ведет прямо на страницу с искомой формой.

- Полное название компании;

- Идентификационный номер;

- ФИО ее руководителя, т.е. ваше;

- Контактный телефон для связи;

- Адрес электронной почты.

Вот так выглядит заполненная и готова к отправке заявка.

Вот, в принципе, и все. Нажав на кнопку «Далее», вы отправите заявку на рассмотрение, происходит оно очень оперативно.

После одобрения заявки с вами свяжется представитель банка, с которым вы сможете обсудить процесс подачи документов, указанных в предыдущем пункте. Их можно либо отнести в ближайшее отделение банка лично, либо отправить в отсканированном виде, тогда процесс оформления расчетного счета станет еще быстрее и проще. Образец договора при этом будет выслан на вашу почту.

А если возникнут какие-то вопросы — закажите звонок из банка, сделать это можно на той же странице, где заполняется заявка. Или оставляйте комментарии под данной статьей. Наши специалисты оперативно обработают их и обеспечат вас информацией.

Не заинтересовало? Хочется с чем-то сравнить или выбрать надежней? Рассмотрите тарифы и заполните заявку онлайн на

Несмотря на то, что «Тинькофф Банк» входит в ТОП-100 самых надежных кредитно-финансовых учреждений России по версии Центробанка, занимая в нем 55-ю строчку, многие клиенты этой организации стремятся к закрытию выданных им кредитных карт.

Причин тому множество: веские процентные ставки, дополнительные комиссии и штрафы, возникающие по любому, даже самому незначительному, случаю. Все это приводит к желанию многих клиентов закрыть карту банка. Но как это можно сделать?

Закрываем карту «Тинькофф» правильно

Очень важно провести закрытие правильно. Так, например, при наличии задолженности действие «пластика» прекращено не будет. То же самое касается и присутствия на счете личных средств клиента (их потребуется непременно снять). Не стоит забывать и о том, что при закрытии владельцам карточек (большинству из них) не удастся посмотреть в глаза представителям банка.

Все дело в том, что кредитное учреждение специализируется на предоставлении займов всем желающим, причем дистанционно. У него попросту нет офисов и отделений, собственных терминалов и банкоматов. Все, чем располагает организация, – это сайт во Всемирной Сети. Именно им и предстоит пользоваться для расторжения договора обслуживания.

Чем поможет сайт? На нем вы можете ознакомиться с положениями «Универсального договора комплексного обслуживания». Согласно п.3.5.2 этого документа, держатель кредитки может в любой момент отказаться от нее, предварительно погасив задолженность перед кредитным учреждением. Но в том-то и загвоздка: сделать это непросто.

Для погашения задолженности предстоит сделать следующие шаги:

- связаться с оператором call-центра для уточнения точной суммы долга;

- пополнить кредитную карточку на требуемую сумму;

- отключить услугу SMS-информирования.

Узнать размер задолженности можно и через Интернет. Но есть одно «но»: реальная сумма и цифры, обозначенные в выписке по счету, редко совпадают. А все потому, что банком предусмотрена услуга информирования посредством SMS (59 руб./месяц), страхование, штрафы и комиссии. Конечно, можно пополнить карточный счет «впрок», но и в этом случае кредитку закрыть не удастся, пока вы не снимете с нее излишек средств.

Действия по возмещению долга следует произвести за 1 месяц до планируемого закрытия карточки. Избавившись от долговых обязательств, уведомите представителей учреждения о своих намерениях. Для этого напишите заявление (скачать бланк и другие

необходимые документы

можно на сайте банка), а лучше сразу позвоните в call-центр по

бесплатному номеру

8-800-555-10-10. В течение месяца вы можете передумать и отозвать свое заявление, а также удостовериться, что не стали вновь должником.

Для надежности рекомендовано взаимодействовать с сотрудниками финансовой организации не дистанционно и не через сайт. Лучше встретиться лично с менеджером (представителем банка в вашем городе), который выдал вам карту. В его присутствии вам следует составить заявление, четко следуя инструкциям п.8 «Договора обслуживания» (в нем прописаны основные условия закрытия карточек), а затем передать составленное заявление в руки официального представителя.

Для тех, кто решил отказаться от «пластика» ТКС («Тинькофф Кредитные Системы») сразу после выплаты или

досрочного погашения

кредита предусмотрена такая процедура:

- перед произведением последней выплаты связаться с представителями для уточнения точной суммы долга;

- уведомить учреждение о намерении аннулировать действие карточки;

- внести указанную сумму на счет;

- по истечении нескольких часов повторно связаться с сотрудниками «

горячей линии

» и уточнить факт зачисления денег на счет; - в случае положительного ответа затребовать у ТКС закрывающие документы.

Далее процедура закрытия протекает по стандартной схеме: заполнение заявления, ожидание в течение 1 месяца, долгожданное закрытие карты. Но помните, что ТКС редко сдается «без боя», и велика вероятность снова стать должником при, казалось бы, недействительной карте. А происходит, например, по такой причине: нередко, точнее чаще всего, всевозможные просрочки и начисление штрафов производится после формирования ежемесячного счета-выписки.

Выходит, что клиент, уверенный в отсутствии у него долгов и пресловутой кредитки, выбрасывает ее и живет дальше. Но карточка также продолжает жить своей жизнью, а на копеечный долг начисляются штрафы, комиссия за обслуживание счета, пеня. Сумма долга растет и растет, а спустя какое-то время (полгода или год) «бывшему» клиенту банка сообщают о наличии впечатляющей по своим размерам задолженности, которую срочно необходимо погасить. Можно ли избежать таких проблем?

Как не попасть в долговую яму, отказавшись от кредитной карты ТКС?

Первое правило владельца кредитки: никогда не доверять сторонним лицам закрытие кредитки. Смело берите инициативу в свои руки (не ленитесь, это в ваших интересах). После закрытия «пластика» свяжитесь с call-центром, уточните, не остался ли за вами должок. И не забудьте записать этот разговор на диктофон в качестве доказательства.

Если ответ сотрудника будет удовлетворительным, и долга не окажется, повторно посетите представителя банка в вашем городе для передачи ему карты. Не забывайте: цель встречи – ликвидация «пластика». Вы имеете право потребовать уничтожения карточки в вашем присутствии. Для этого ее необходимо разрезать вдоль магнитной полосы, а для верности – еще на несколько частей.

В некоторых случаях банк не требует возврата использованной карточки. В

данном случае

расчетный счет должен быть заблокирован, а уничтожение злосчастного кусочка пластика становится вашей прямой обязанностью. После окончательного избавления от кредитки ТКС следует затребовать у банка свидетельство, которое подтвердит завершение сделки и выполнение предъявленных ранее требований. Кредитно-финансовое учреждение обязано выслать на указанный вами адрес справку о закрытии карточки, но многочисленные отзывы свидетельствуют: свои обязательства он исполняет исключительно по требованию.

Почему клиенты отказываются от «Тинькофф Платинум»?

Карты «Тинькофф Платинум» являются одним из наиболее востребованных продуктов на рынке российского кредитования. У них есть ряд достоинств:

- минимум требований к получателям (возраст от 18 до 70 лет, гражданство РФ);

- широкие возможности пополнения (через банкоматы партнеров, систему ComePay, терминалы Qiwi);

- низкий размер комиссии за снятие средств;

- кредитный лимит, достигающий 300 тыс. рублей;

- предоставление индивидуальных тарифов с учетом клиентских данных;

- льготный период кредитования – 55 дней.

Но на деле обнаруживаются и

существенные недостатки

. Например, льготный период распространяется только на безналичные расчеты с использование карточки. Если деньги со счета были обналичены, начнут действовать такие тарифы: 290 – 390 руб. (комиссия за снятие) + 2,9 %. Независимо от действующего

тарифного плана

минимальная ставка при безналичных расчетах составит 24,9 %, а при пользовании наличными деньгами – свыше 32,9 %. В среднем дневная плата за пользование кредитом равняет 0,12 %, что составляет не менее 48 % в год.

Минимальный платеж по кредиту – 6 %. Однако этого обычно недостаточно для покрытия кредита с учетом высокой

процентной ставки

, поэтому последний платеж будет равен сумме первого платежа или превысит его. За просроченные выплаты взимается комиссия в размере 0,02 % в сутки, а также штраф, равные 590 рублям. Если невыплаты продолжатся, пени достигнет 1 % плюс сумма штрафа.

Есть и другие «подводные камни»: пользование банкоматами сторонних банков рассматривается как получение наличных денег со всеми вытекающими отсюда последствиями. Стоимость годового обслуживания равна 590 руб./год. И тут, говоря об отказе от кредитки, следует помнить: полное погашение кредита не означает ее аннулирования. Деньги за обслуживание по-прежнему взимаются, делая баланс отрицательным. Отрицательный баланс – это штрафы, пени, комиссии и долги, долги, долги. Будьте предельно аккуратны и внимательны при пользовании продуктами ТКС, а также при отказе от их использования. Соблюдайте описанные правила, и вы сможете избавить себя от тяжкого кредитного бремени навсегда!

Возможно, будет полезно почитать:

- ПП чизкейк: вкусные диетические рецепты Диетический шоколадный чизкейк

; - Вредны ли чипсы Pringles?

; - Подсчитываем калории: в вашей тарелке – печенка говядины

; - Бульонные кубики магги Бульонные кубики Магги — польза и вред

; - Голубой сыр с плесенью — полезные свойства и рецепт

; - Безе: состав, калорийность, энергетическая ценность, польза и вред Безе калорийное

; - Что написать в резюме в разделе «обо мне

; - Срок давности по неоплаченным кредитам: какой он

;

Частые вопросы

Как полностью закрыть кредитную карту в Тинькофф?

в приложении Тинькофф или личном кабинете нажмите на счет кредитной карты → пролистайте экран до блока «Детали счета» → «Задолженность»,позвоните в банк по номеру 8 800 333‑33‑33 и скажите роботу: «Узнать остаток задолженности по кредитной карте»,Ещё

Как правильно закрыть кредитную карту?

Нужно подойти в ближайшее отделение банка с паспортом и картой. Сотрудники предоставят бланк заявления, его нужно будет аккуратно, без ошибок заполнить. После этого специалист проверит баланс вашего счета.

Как заблокировать и удалить кредитную карту Тинькофф?

В приложении Тинькофф — на главном экране выберите нужную карту → «Блокировать». В личном кабинете на tinkoff.ru — выберите Тинькофф Платинум в списке счетов → «Действия» → «Заблокировать карту».

Что будет если не закрыть кредитную карту Тинькофф?

Если вовремя не внести минимальный платеж по кредитной карте, он станет считаться просроченной задолженностью, и банк начнет начислять на такую задолженность 20% годовых. Проценты будут начисляться каждый день, пока клиент не внесет на счет всю сумму просроченной задолженности.

Полезные советы

СОВЕТ №1

Перед закрытием кредитной карты Тинькофф убедитесь, что у вас нет задолженностей по кредиту и что на карте нет оставшихся средств.

СОВЕТ №2

Свяжитесь с банком по телефону или через интернет-банкинг и уточните процедуру закрытия карты. Обычно это можно сделать путем заполнения заявления на закрытие карты.

СОВЕТ №3

После подачи заявления на закрытие карты, убедитесь, что вам пришло подтверждение о закрытии карты. Храните это подтверждение важным документом на случай возникновения спорных ситуаций.