В последние годы неоднократно появлялась информация о разработке законопроектов, авторы которых хотели заставить работодателей платить НДФЛ с доходов своих работников не по месту постановки на учет работодателя-налогового агента, а по месту жительства каждого сотрудника. Недавно ФНС высказалась резко против подобных идей.

Штраф за представление пояснений по НДС не по установленной форме можно оспорить

Налогоплательщики, обязанные сдавать НДС-декларацию в

электронном виде

, и пояснения к ней в ответ на требования налоговиков должны направлять по ТКС. Существует утвержденный формат для таких электронных пояснений. Но как следует из недавнего решения ФНС, даже если пренебречь установленным форматом, штрафа быть не должно.

О том, как устанавливаются нормы амортизационных отчислений по нематериальным активам, мы рассказывали в нашей . В этом материале расскажем, как определить годовую норму амортизации основных средств (ОС).

Как рассчитать годовую норму амортизации ОС?

Годовая норма амортизационных отчислений объекта ОС — это выраженная в долях или процентах часть стоимости объекта ОС, которая в отчетном году признается организацией в качестве расходов на амортизацию.

Наиболее очевидно ее определение для линейного способа начисления амортизации. При этом способе для годовой нормы амортизации формула выглядит так (п. 19 ПБУ 6/01

):

N = 1 / СПИ

где N — годовая норма амортизации;

СПИ — срок полезного использования (СПИ) объекта ОС в годах.

Соответственно, для объекта ОС со СПИ, равным 10 годам, годовая норма составляет 0,1 (1 / 10). Это означает, что ежегодно в составе расходов на амортизацию будет признаваться 1/10 часть

(или 10%) первоначальной (восстановительной) стоимости объекта ОС.

При способе уменьшаемого остатка для определения годовой суммы амортизационных отчислений годовая норма амортизации умножается не на первоначальную или восстановительную стоимость объекта ОС, а на его остаточную стоимость. Сама годовая норма при этом рассчитывается следующим образом:

N = К / СПИ

где К — повышающий коэффициент, установленный организацией (не выше 3).

При способе списания стоимости по сумме чисел лет срока полезного использования расчет вообще не предполагает использование нормы амортизации. По крайней мере, такой показатель в описании порядка расчета суммы амортизации не упоминается. Тем не менее, понимая под нормой амортизации долю стоимости объекта ОС, подлежащей признанию в текущем году, для годовой нормы амортизационных отчислений формула при данном способе может быть представлена так:

N = ЧЛ / ∑ЧЛ

где ЧЛ — число лет, остающихся до конца срока полезного использования объекта ОС;

∑ЧЛ — сумма чисел лет срока полезного использования объекта ОС.

Сумма амортизации за год при таком способе определяется путем умножения нормы на первоначальную (восстановительную) стоимость объекта ОС.

- Читайте также:

В течение года амортизация признается ежемесячно в размере 1/12 годовой

суммы (п. 19 ПБУ 6/01

).

При способе амортизации пропорционально объему продукции (работ) годовая норма не рассчитывается вовсе. Ведь при данном варианте сумма амортизации исчисляется исходя из фактического натурального показателя объема продукции (работ) за отчетный период, в котором определяется амортизация. Поскольку на предстоящий год такой показатель еще не может быть исчислен, определить годовую норму и рассчитать сумму амортизации на предстоящий год не получится.

Линейное начисление амортизации широко распространено в бухгалтерии, поскольку этот метод отличается максимальной простотой использования. Согласно НК РФ способ амортизации имущества организации выбирают самостоятельно. Исключение – учёт износа основных средств, входящих в 8–10 амортизационные группы (здания и капитальные сооружения, жилой фонд, транспорт) – для них разрешено применять только линейный метод. Также линейную амортизацию законодательство «навязывает» индивидуальным предпринимателям, работающим на ОСНО.

Выбранный метод списания стоимости основных средств должен быть зафиксирован в учётной политике организации, и изменить его в течение срока полезного использования амортизируемого имущества уже нельзя.

Мнение эксперта:

Годовая норма амортизации играет важную роль в учете расходов предприятия. По мнению экспертов, амортизация оборудования — это процесс распределения стоимости оборудования на протяжении его срока службы. Годовая норма амортизации определяется на основе ожидаемого срока службы оборудования и его стоимости. Это позволяет предприятию равномерно распределять затраты на оборудование на протяжении его эксплуатации, что в свою очередь способствует правильному учету и финансовой отчетности.

Особенности линейной амортизации

Несомненным преимуществом данного метода является его «немудрёность». Затраты на основные средства просто списываются на протяжении всего времени эксплуатации равными частями. Расчёт производится элементарно: достаточно знать первоначальную стоимость имущества и один раз вычислить коэффициент амортизации, исходя из срока службы объекта.

Линейная амортизация реализует «упрощённый» подход к износу имущества. Он подразумевает, что физическое состояние основных средств ухудшается равномерно, с момента введения в работу и до полного погашения стоимости. Сезонность, интенсивность использования объектов при этом не учитываются.

Такой подход наиболее оправдан в учёте износа зданий и других стационарных сооружений. Безусловно, влияние факторов

внешней среды

и режима эксплуатации имущества нельзя сбрасывать со счетов, однако точно установить фактический процент изнашивания конкретного объекта зачастую бывает невозможно. Поэтому метод, при котором списание стоимости производится равномерно и постоянными суммами, для многих организаций представляется самым удобным.

В случае с производственным оборудованием и прочими группами активно используемых основных средств условия эксплуатации накладывают значительный отпечаток на степень износа. Со временем их производительность снижается, существенно возрастают затраты на ремонт и

техническое обслуживание

, которые уже нельзя списать в отчётном периоде за счёт увеличения амортизации – этого линейный метод не предусматривает. Если предприятию важно, чтобы

большая часть

стоимости оборудования погашалась в первые годы его работы, стоит обратить внимание на нелинейные способы начисления, когда возможна ускоренная амортизация или привязка амортизационных отчислений к объёмам произведённой продукции.

Интересные факты

-

Амортизация оборудования — это процесс постепенного переноса стоимости актива на расходы в течение срока его полезного использования.Это делается для того, чтобы учесть постепенное снижение стоимости актива и равномерно распределить его стоимость на весь срок его использования.

-

Годовая норма амортизации — это процент от стоимости актива, который списывается на расходы в течение одного года.Она рассчитывается как отношение стоимости актива к сроку его полезного использования. Например, если стоимость актива составляет 100 000 рублей, а срок его полезного использования — 5 лет, то годовая норма амортизации составит 20% (100 000 рублей / 5 лет).

-

Существует несколько методов амортизации, которые используются для расчета суммы амортизации, списываемой на расходы в течение каждого года.Наиболее распространенными методами являются:

- Линейный метод:при этом методе сумма амортизации, списываемой на расходы в течение каждого года, является постоянной.

- Метод уменьшающегося остатка:при этом методе сумма амортизации, списываемой на расходы в течение каждого года, уменьшается с течением времени.

- Метод суммы чисел лет:при этом методе сумма амортизации, списываемой на расходы в течение каждого года, рассчитывается на основе суммы чисел лет срока полезного использования актива.

![Методы расчета амортизации [инфографика]](https://i.ytimg.com/vi/fa9fTm-Qnpg/maxresdefault.jpg)

Порядок амортизации линейным способом

При расчёте линейным способом следует руководствоваться

общими правилами

амортизационных списаний, а именно:

- Поставив на баланс имущество, с начала следующего месяца необходимо начислять на него амортизацию.

- Погашение амортизационных сумм производится независимо от

финансовых показателей

работы предприятия. - Отчисления осуществляются ежемесячно и учитываются в налоговом периоде, в котором совершены.

- Консервация основного средства на срок 3 месяца, длительный ремонт (свыше года) являются основаниями для приостановки амортизационных начислений, которые возобновляются после возврата имущества в эксплуатацию с начала следующего месяца.

- Списание по износу проводится до погашения стоимости основного средства в полном объёме или вывода его с баланса предприятия, утраты права собственности на данное имущество. Начисление следует прекратить по истечении месяца, когда произошло одно из перечисленных событий.

Кроме этого, линейный способ начисления амортизации имеет и свои нюансы:

- расчёт производится отдельно по каждому объекту основных средств;

- за основу всегда берётся только начальная стоимость имущества, то есть сумма ежемесячных отчислений рассчитывается один раз после введения в эксплуатацию и остаётся неизменной на весь срок полезного использования.

Опыт других людей

Годовая норма амортизации — важный показатель для бизнеса. Люди отмечают, что правильно рассчитанная амортизация оборудования позволяет более точно определить износ активов и распределить затраты на приобретение оборудования на протяжении его срока службы. Это помогает более точно оценить финансовое состояние предприятия и принимать обоснованные решения по замене, модернизации или ремонту оборудования. Грамотное управление амортизацией способствует оптимизации налоговых платежей и повышению эффективности бизнеса.

Расчёт амортизации линейным методом

Для линейной амортизации существует простая формула расчёта:

А = С*К, где

А – ежемесячная сумма отчисления;

С – стоимость имущества при постановке на баланс;

К – норма амортизации в процентах.

Остановимся подробней на норме амортизации, поскольку при

линейном методе

она не установлена законодательно, а рассчитывается бухгалтерией предприятия самостоятельно.

Как определить коэффициент амортизации? Для этого необходимо знать срок полезной эксплуатации конкретного объекта. Если основное средство входит в одну из 10 амортизационных групп, утвержденных Правительством РФ (постановление №1 от 01.01.2002 г.), срок берётся в соответствии с номером группы в классификации.

По имуществу, не принадлежащему ни одной из амортизационных групп, период эксплуатации устанавливается организацией, исходя из предполагаемого срока службы объекта, условий его использования, технического состояния.

Выяснив нужную информацию, можно приступать к расчёту нормы, для чего необходимо воспользоваться формулой:

где n– число месяцев, составляющих срок полезной службы основного средства.

Амортизация б/у имущества

Далеко не всегда в распоряжении предприятий оказывается совершенно новое имущество. Зачастую организации приобретают уже бывшее в употреблении оборудование либо получают его на баланс в качестве взноса в уставный фонд или, как правопреемник, — в результате реорганизации юрлица.

Сложностей в таком случае возникнуть не должно. Учитывая срок полезного использования, установленный предыдущим владельцем, и фактическое время нахождения объекта в эксплуатации, рассчитывается количество лет/месяцев, оставшихся до завершения амортизационного периода данного основного средства. Вновь установленный срок службы фиксируется в бухгалтерских документах предприятия – собственника.

Пример начисления амортизации линейным способом

Рассмотрим расчёт линейной амортизации на примере.

Допустим, организация купила для административных целей компьютер стоимостью 25000 рублей. Бухгалтерия оприходовала ПК в марте месяце, следовательно, 1 апреля – дата начала начисления амортизации на данный объект.

Компьютерная техника соотносится со 2-й амортизационной группой, срок её полезного использования можно установить в диапазоне от 2 до 3 лет. Возьмём максимальный срок эксплуатации – 36 месяцев.

Итак, вычисляем месячную норму амортизации:

К = 1/36*100% = 2,78%

Сумма отчисления составит: А = 25000*2,78% = 695 руб. (ежемесячно).

Таким образом, в расходы текущего года можно включить амортизацию за 9 месяцев эксплуатации основного средства (апрель – декабрь) в размере 6225 руб.

Как видно из приведенного примера, линейный способ начисления амортизации, действительно, предельно прост и не доставит проблем даже неопытному бухгалтеру.

В последние годы неоднократно появлялась информация о разработке законопроектов, авторы которых хотели заставить работодателей платить НДФЛ с доходов своих работников не по месту постановки на учет работодателя-налогового агента, а по месту жительства каждого сотрудника. Недавно ФНС высказалась резко против подобных идей.

Штраф за представление пояснений по НДС не по установленной форме можно оспорить

Налогоплательщики, обязанные сдавать НДС-декларацию в электронном виде, и пояснения к ней в ответ на требования налоговиков должны направлять по ТКС. Существует утвержденный формат для таких электронных пояснений. Но как следует из недавнего решения ФНС, даже если пренебречь установленным форматом, штрафа быть не должно.

Когда оборудование амортизируется в бухгалтерском и налоговом учете, мы рассказывали в нашей . Чтобы рассчитать сумму амортизационных отчислений по оборудованию организации нужно знать не только его первоначальную стоимость и выбрать способ начисления амортизации, но и установить срок его полезного использования (СПИ).

Как определить срок полезного использования оборудования

Срок полезного использования — это период, в течение которого используемый объект приносит экономические выгоды организации (п. 4 ПБУ 6/01

, п. 1 ст. 258 НК РФ).

В бухгалтерском учете этот срок устанавливается исходя из следующих показателей (п. 20 ПБУ 6/01

):

- ожидаемый срок использования;

- ожидаемый физический износ;

- нормативно-правовые и другие ограничения использования объекта.

При установлении СПИ в бухучете организация может обратиться к Классификации основных средств, включаемых в амортизационные группы (Постановление Правительства от 01.01.2002 № 1). Напомним, что использование этой Классификации при определении СПИ обязательно только в налоговом учете (п. 1 ст. 258 НК РФ). В бухучете организация может пользоваться Классификатором по своему усмотрению.

Оборудование, в зависимости от его вида, может относиться к любой из десяти амортизационных групп по Классификации. Приведем некоторые примеры:

Амортизация оборудования: расчет

Для расчета амортизации оборудования формула будет зависеть от того, какой способ амортизации организация установила в бухгалтерском и налоговом учете.

Напомним, что в отношении всего оборудования в бухучете может использоваться только один способ амортизации. Он может быть выбран из следующих способов (п. 18 ПБУ 6/01

):

- линейный способ;

- способ уменьшаемого остатка;

- способ списания стоимости по сумме чисел лет срока полезного использования;

- способ списания стоимости пропорционально объему продукции (работ).

По какой формуле определяется сумма амортизации при каждом из данных способов, мы рассказывали в нашей .

В налоговом учете не только к оборудованию, но и ко всем амортизируемым объектам должен применяться один из двух способов амортизации:

- линейный;

- нелинейный.

При этом необходимо иметь в виду, что даже если выбран нелинейный способ, к зданиям, сооружениям, передаточным устройствам, нематериальным активам, чей СПИ свыше 20 лет, все равно придется применять исключительно линейный способ (п. 3 ст. 259 НК РФ).

Формула амортизации оборудования для определения ежемесячной суммы (М) в бухгалтерском и налоговом учете одна и та же:

∑ М = ПС * n,

где ПС — первоначальная стоимость оборудования в бухгалтерском (налоговом) учете;

n — ежемесячная норма амортизации, рассчитываемая как отношение 1 к СПИ, выраженному в месяцах.

Покажем сказанное на примере. Первоначальная стоимость принятого на учет оборудования в бухгалтерском и налоговом учете совпадает и составляет 250 000 рублей. СПИ оборудования установлен равным 37 месяцам. Следовательно, ежемесячная сумма амортизации оборудования в бухгалтерском и налоговом учете составит 6 757 рублей (250 000 * 1 / 37).

Основные средства предприятия на протяжении всего срока службы подвергаются износу, что в конечном результате приводит к полной их порче и непригодности. В связи с этим, чтобы не нести убытки из-за выхода из строя основных средств, предприятие применяет в бухгалтерском учете отчисления по амортизации, которые накапливаются на расчетном счете предприятия для финансирования капитальных вложений в новые основные средства.

Сумма всех амортизационных отчислений по

отдельному виду

основных средств должна быть равна первоначальной их стоимости. Исходя из этого правила, разработаны методы расчета амортизации, которые применяются к различным группам основных средств, а также имеют свои преимущества и недостатки:

- прямолинейный метод;

- метод снижения остаточной стоимости;

- метод ускоренного снижения остаточной стоимости;

- кумулятивный метод;

- производственный метод.

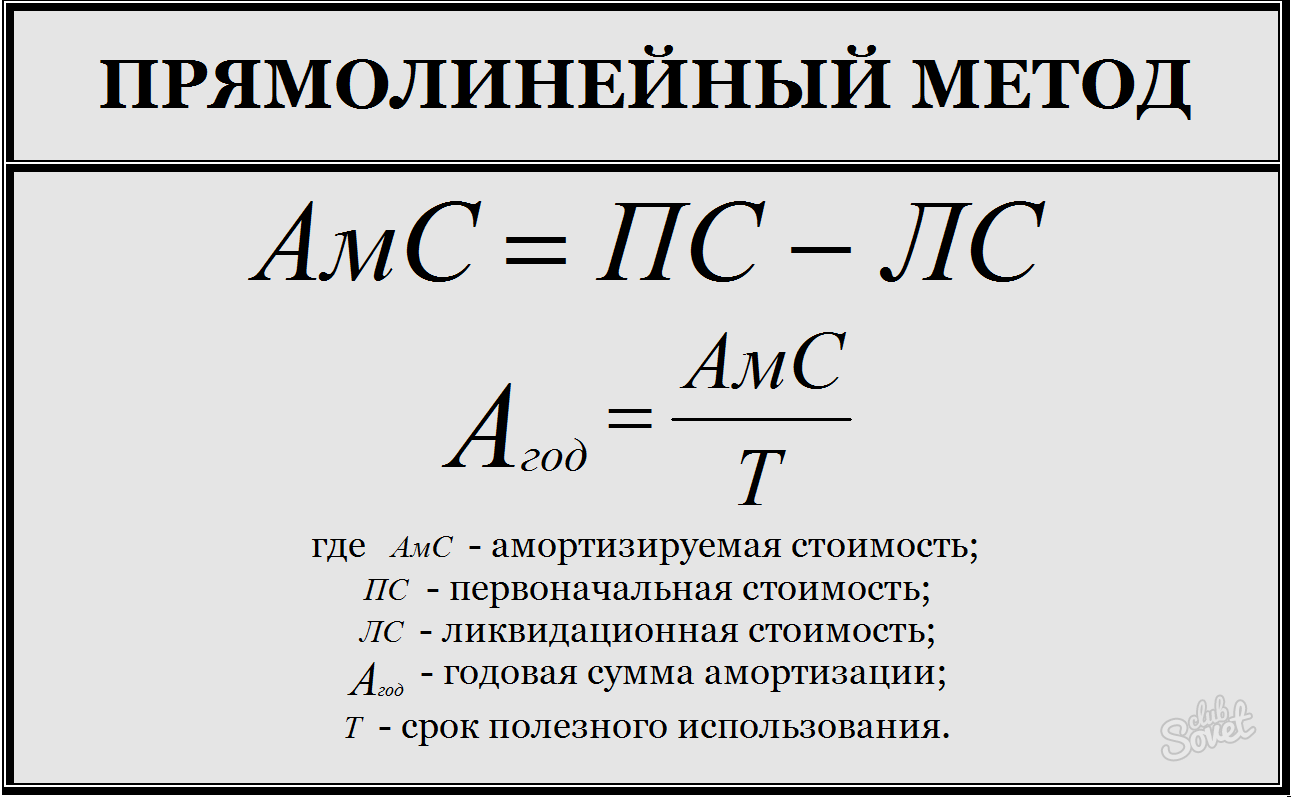

Самый простой способ расчета амортизации — использование прямолинейного метода. Он легок благодаря простой формуле, все отчисления списываются ежемесячно равными частями в течение всего срока полезного использования. Однако он не учитывает моральный износ основных средств, т.е. отсутствуют отчисления на модернизацию. Последовательность действий:

- рассчитайте амортизируемую стоимость, которая равна разности между первоначальной и ликвидационной стоимостью;

- разделите амортизируемую стоимость на сроки полезного использования, чтобы получить годовую сумму амортизации;

- разделите годовую сумму амортизации на 12 месяцев, чтобы определить ежемесячные отчисления по амортизации.

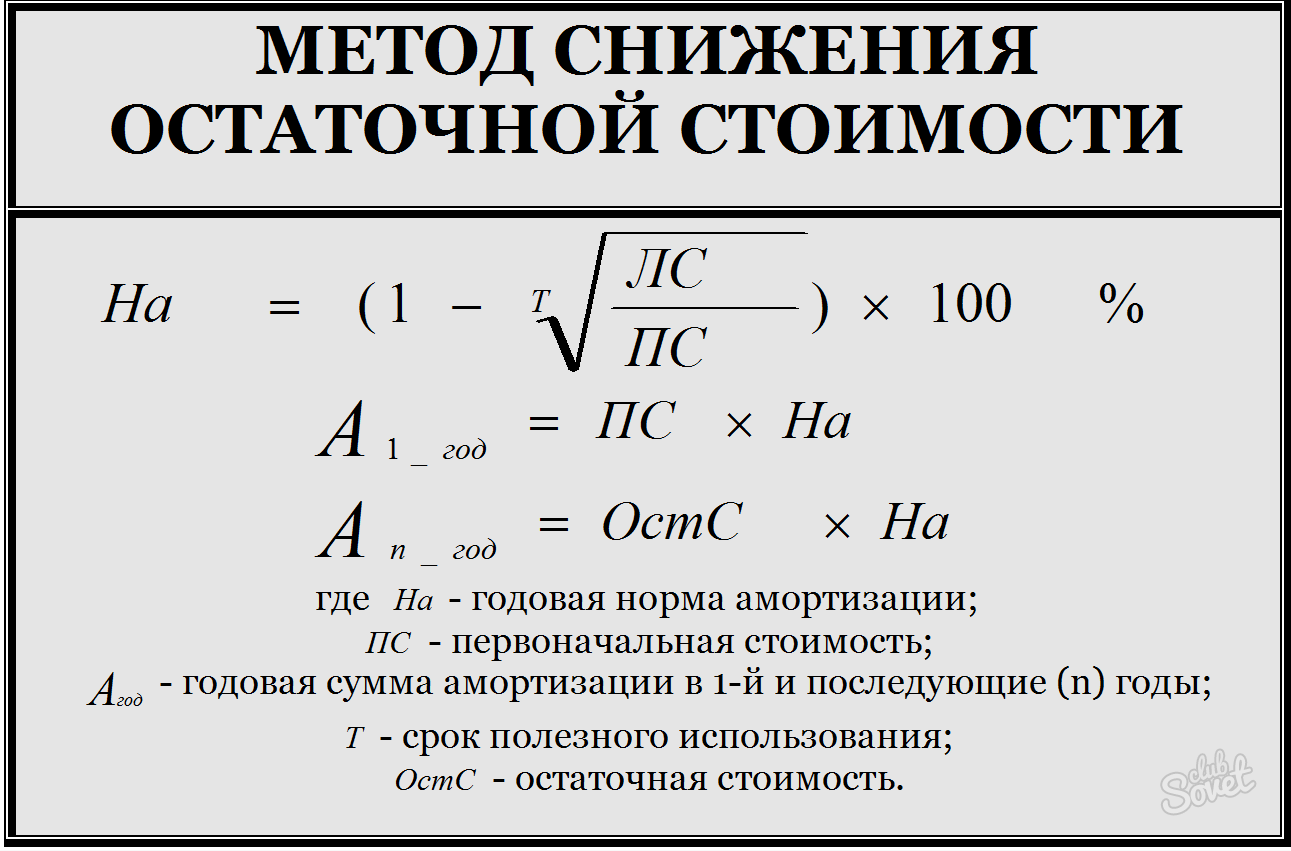

Чтобы в первые годы эксплуатации основных средств накопить основную сумму для их восстановления, используют метод снижения остаточной стоимости.

- рассчитайте годовую норму амортизации: найдите соотношение ликвидационной стоимости к первоначальной, извлеките из этого числа корень со значением степени, равным сроку полезного использования, отнимите этот результат из единицы и умножьте на 100% — этот показатель исчисляется в процентах;

- для расчета годовой суммы амортизации на начало первого года эксплуатации умножьте первоначальную стоимость на норму амортизации;

- для расчетов последующих годов — остаточную стоимость на соответствующую норму амортизации.

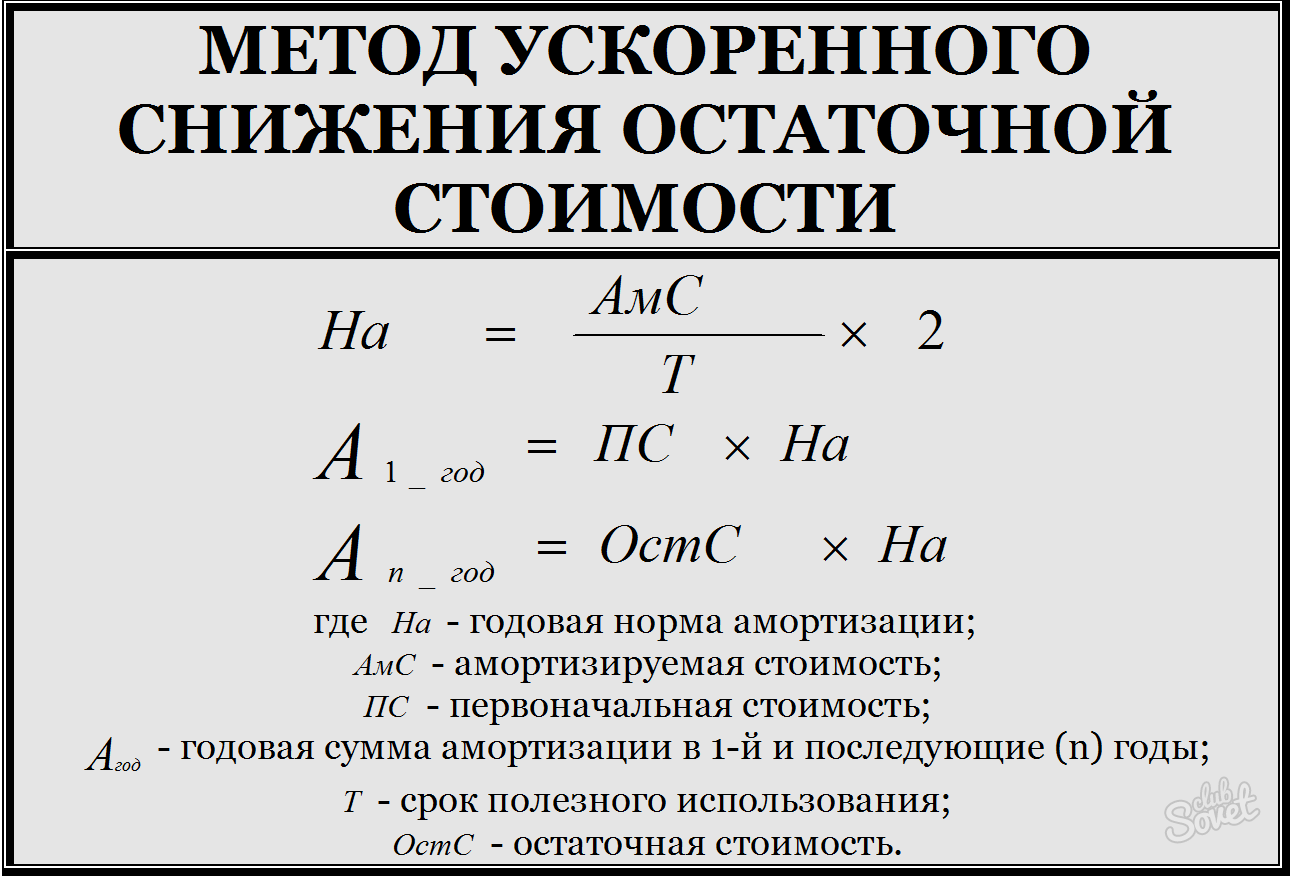

Метод ускоренного снижения остаточной стоимости отличается от предыдущего формулой расчета нормы амортизации и помогает накопить еще

большие суммы

в более краткие сроки. Применим к машинам и оборудованию, а также к

транспортным средствам

. Норма амортизации равна удвоенному отношению амортизируемой стоимости к сроку использования.

Кумулятивный метод также позволяет в первые годы накопить значительную сумму, т.к. размеры отчислений наибольшие в первый год, далее эти суммы идут по убыванию. Последовательность расчетов:

- чтобы найти кумулятивный коэффициент, разделите количество лет, оставшихся до окончания срока полезного использования, на кумулятивное число;

- кумулятивное число — сумма

числовых значений

каждого года использования объекта, например, срок использования — 4 года, кумулятивное число = 1+2+3+4 = 10; - годовые отчисления по амортизации равны произведению амортизируемой суммы на кумулятивный коэффициент.

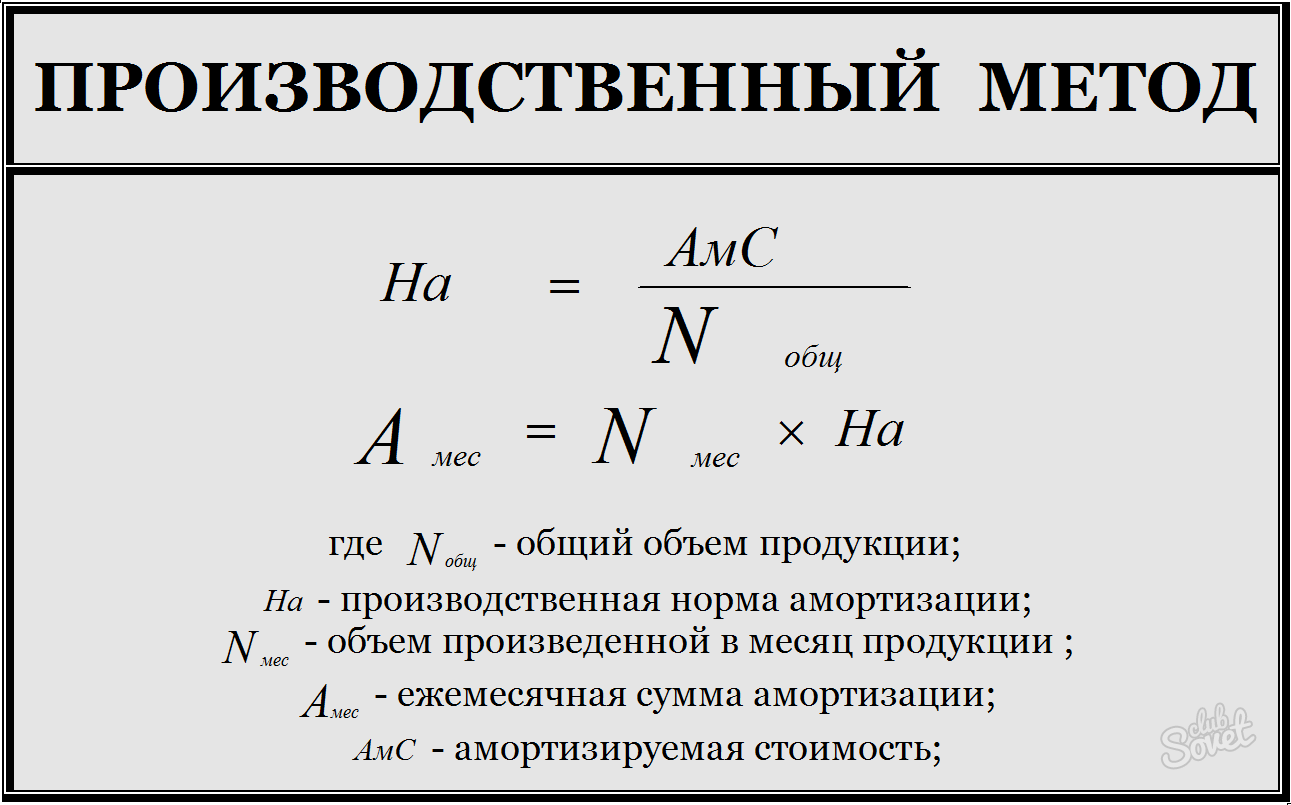

Производственный метод применим к тем основным средствам, физический износ которых пропорционален произведенной продукции. Производственная норма амортизации — отношение амортизируемой стоимости к запланированному общему объему продукции. По этому методу амортизационные отчисления определяются не годовые, а ежемесячные. Они равны произведению фактического объема произведенной продукции и производственной нормы амортизации.

Амортизационные отчисления не производятся по некоторым видам основных средств: по

земельным участкам

и

природным ресурсам

, т.к. их потребительские свойства не меняются со временем; по основным средствам, которые получены безвозмездно (приватизированы или подарены); по жилфонду за исключением тех объектов, которые используются в коммерческой деятельности.

Самый распространенный метод. При этом способе амортизация начисляется равными долями в течении всего срока эксплуатации.

Формула для расчета годовой амортизации:

А = Стоимость ОС * Норма амортизации / 100%

Пример расчета амортизации при линейном методе:

Основное средство первоначальной стоимостью 100 000 рублей. Срок полезного использования 10 лет.

Норма амортизации = 100% / 10 = 10%

Ежегодная амортизация = 100 000 * 10% / 100% = 10 000 рублей.

Ежемесячная амортизация = 10 000 / 12 = 833 рублей.

2. Метод уменьшаемого остатка

При этом методе годовая сумма амортизации рассчитывается по формуле:

А = Остаточная стоимость *Норма амортизации *Коэффициент ускорения / 100%

Остаточная стоимость — начальная стоимостью за вычетом начисленной амортизации.

Норма амортизации = 100% / срок полезного использования.

Коэффициент ускорения — коэффициент, установленный самой организацией.

Пример расчета амортизации при методе уменьшаемого остатка:

Основное средство с начальной стоиомостью 100 000 рублей. Срок полезного использования 4 года. Коэффициент ускорения организация приняла, равный 2.

Норма амортизации = 100% / 4 = 25%

Амортизация в первый год эксплуатации:

А = 100 000 * 25% * 2 / 100% = 50 000 рублей.

Ежемесячная амортизация = 50 000 / 12 = 4166 рублей.

Амортизация во второй год эксплуатации:

А = (100 000 — 50 000) * 25% * 2 / 100% = 25 000 рублей.

Амортизация в третий год эксплуатации:

А = (100 000 — 50 000 — 25 000) * 25% * 2 / 100% = 12 500 рублей.

Если продолжать считать амортизацию дальше, то она будет бесконечно уменьшаться, но будет всегда больше 0. Для того чтобы полностью списать стоиомость ОС посредством амортизации, в налоговом кодексе существует статья 259, которая оговаривает, что когда

остаточная стоимость

ю ОС будет равной 20% от первоначальной стоимости, амортизация рассчитывается, как остаточная стоимость / количество оставшихся месяцев эксплуатации.

То есть в нашем примере расчета амортизация в четвертый (последний) год эксплуатации:

А = 12 500 / 12 = 1 042 рублей.

Таким образом за 4 года основное средство полностью списалось с помощью амортизации.

3. Метод списания стоимости по сумме чисел лет срока полезного использования.

Годовая амортизация рассчитывается по формуле:

А = Первоначальная стоимость ОС * число лет, оставшихся до конца срока полезного использования / сумма чисел лет срока полезного использования.

Пример расчет амортизации:

Основное средство стоимостью 100 000 рублей. Срок полезного использования 5 лет.

Первый год эксплуатации:

Годовая А = 100 000 * 5 / (5+4+3+2+1) = 33 333 рублей.

Ежемесячная А = 33 333 / 12 = 2778 рублей.

2 год эксплуатации:

Годовая А = 100 000 * 4 / (5+4+3+2+1) = 26 666 рублей.

По такому же принципу рассчитывается амортизация для всех остальных лет срока полезного использования.

4. Метод списания стоимости пропорционально объему продукции (работ).

Амортизация рассчитывается:

А = Фактический объем продукции * Первоначальная стоимость / Предполагаемый объем продукции за весь срок полезного использования.

Пример расчета:

Основное средство — автомобиль первоначальной стоимостью 100 000 рублей. Предполагаемый пробег — 400 000 км.

Находим соотношение:

первоначальная стоимость / предполагаемый пробег = 100 000 / 400 000 = 0,25 руб/км.

Фактический пробег январь — 4000 км. А = 4000 * 0,25 = 1000 рублей.

Фактический пробег февраль — 9000 км. А = 9000 * 0,25 = 2250 рублей.

Фактический пробег март — 2000 км. А = 2000 * 0,25 = 500 рублей.

Таким же образом рассчитывается амортизация для каждого месяца. Выбранный метод амортизации отражается в акте приема-передачи ОС-1, ОС-1а и ОС-1б.

Возможно, будет полезно почитать:

- Тюменское высшее военно-инженерное командное училище имени маршала инженерных войск А

; - Почему ссср ввязался в гражданскую войну в испании Испанская гражданская война 1936 1939 кратко

; - Савинов, Пётр Иванович: биография Капитан вов савинов п и танкист ас

; - Методы решения неопределенных интегралов

; - Основные проблемы, изучаемые на макроэкономическом уровне

; - Свинья скорпион карьера и финансы

; - Как производится расчет пени по налогам: начисление пени, порядок расчета, пример вычислений

; - Дарение полностью самортизированного объекта ОС

;

Частые вопросы

Как рассчитать амортизацию оборудования за год?

Норма амортизации = Количество лет до окончания срока полезного использования / Сумма чисел лет полезного применения x 100%. Например, сумма по числам срока использования актива, который эксплуатируется в течение десяти лет выглядит так: 1 + 2 + 3 + 4 + 5 + 6 + 7 + 8 + 9 + 10 = 55.

Как рассчитать норму амортизации пример?

Норма налоговой амортизации показывает, какую сумму амортизации в месяц бизнес вправе начислять для конкретного оборудования. Формула расчета нормы амортизации: 1 / Срок полезного использования в месяцах × 100%. Считаем норму налоговой амортизации для кофемашины: 1 / 60 × 100 = 1,6666667%.

Как рассчитать срок амортизации оборудования?

Формула амортизации оборудования для определения ежемесячной суммы ( М) в бухгалтерском и налоговом учете одна и та же: ∑М = ПС * n, где ПС – первоначальная стоимость оборудования в бухгалтерском (налоговом) учете, n – ежемесячная норма амортизации, рассчитываемая как отношение 1 к СПИ, выраженному в месяцах.

Какая амортизация на оборудование?

Нормы амортизации оборудования по группам При линейном методе НА рассчитывают, исходя из срока полезного использования, по формуле: норма амортизации = 1 : срок полезного использования в месяцах x 100 %. По итогу вычислений должен получиться процент, на который стоимость основного средства будет уменьшаться ежемесячно.

Полезные советы

СОВЕТ №1

При расчете годовой нормы амортизации оборудования учитывайте его стоимость, срок службы и остаточную стоимость. Это позволит вам корректно определить сумму амортизации, которую необходимо списывать каждый год.

СОВЕТ №2

Изучите законодательство вашей страны относительно амортизации оборудования, так как в разных странах могут действовать различные правила и ставки амортизации для различных видов оборудования.