44404

29 января 2016

Списание основных средств оформляют актом. Важно заполнить в нем все реквизиты. Иначе возможны претензии со стороны контролеров как по налогу на прибыль, так и по налогу на имущество.

Списание основных средств: документы

Основные средства в процессе эксплуатации изнашиваются и со временем становятся непригодными к эксплуатации, в результате чего их списывают в учете. Также списание основных средств может быть обусловлено их продажей, передачей в

уставный капитал

другой организации, недостачей или порчей, частичной ликвидацией при выполнении реконструкции и др. (п. 76

Методических указаний

по бухгалтерскому учету основных средств, утв. приказом Минфина России от 13.10.03 № 91н, далее — Методические указания).

В любом случае процедуру списания объектов безопаснее зафиксировать документально. Для этого оформляется акт о списани. До 2013 года компании в обязательном порядке использовали унифицированные формы № ОС-4а (для списания автотранспортных средств), ОС-4б (для списания групп объектов ОС) и ОС-4 (для списания иных объектов). Теперь организация вправе самостоятельно разработать форму акта о списании, утвердив ее в приложении к учетной политике (ст. 9

Федерального закона

от 06.12.11 № 402-ФЗ).

Такой документ о списании подтвердит правомерность осуществления затрат на ликвидацию основных средств (подп. 8 п. 1 ст. 265 и подп. 3 п. 7 ст. 272 НК РФ, письмо Минфина России от 09.07.09 № 03-03-06/1/454). При этом, по мнению московских налоговиков, в акте важно указать год создания объекта, дату поступления в компанию и дату ввода в эксплуатацию, первоначальную стоимость объекта, сумму начисленного износа, количество проведенных

капитальных ремонтов

, причины списания и возможность использования как самого объекта, так и отдельных его узлов и деталей (письмо от 11.08.11 № 16-15/079009@).

Минфин России указывает, что компания вправе оформить акт о списании и при частичной ликвидации ОС (письмо от 27.08.08 № 03-03-06/1/479). При этом в акте указывается доля ликвидируемого имущества, исчисляемая в процентном отношении амортизируемого имущества (письмо Минфина России от 19.08.11 № 03-03-06/1/503). Кроме того, в акте о списании целесообразно сделать ссылку на документ, который бы уточнял расчет доли, а также причину такого списания.

Мнение эксперта:

Приказ о списании основных средств требует строгого соблюдения правил и процедур. Эксперты отмечают, что важно учитывать все необходимые документы и разрешения, а также следовать установленным законодательством процедурам. Внесение основного средства в уставный капитал другого предприятия также требует внимательного подхода и юридической грамотности. Эксперты рекомендуют обращаться за консультацией к специалистам, чтобы избежать возможных ошибок и негативных последствий для бизнеса.

Списание основных средств в налоговом учете

Приведем образец акта на списание, ОС который позволит признать расходы в налоговом учете.

1. В документе целесообразно сделать ссылку на приказ руководителя как основание составления акта.Методические указания не содержат обязательного требования по включению данных приказа в акт о списании. Однако наличие приказа руководителя, а также ссылки на него в акте позволит избежать возможных претензий со стороны налоговиков при подтверждении расходов на ликвидацию.

По мнению Минфина России, ликвидация объекта основных средств оформляется соответствующим приказом руководителя и актом о списании (письма от 09.07.09 № 03-03-06/1/454 и от 21.10.08 № 03-03-06/1/592). Такого же мнения придерживаются и московские налоговики в письме от 30.09.10 № 16-15/102338@.

Так, отсутствие приказов на списание основных средств было одним из оснований для претензий инспекторов к налогоплательщику в постановлениях ФАС Западно-Сибирского от 09.02.09 № Ф04-3846/2008(247-А27-40) (оставлено в силе постановлением этого же округа от 13.10.09 № А27-8173/2007-6) и Уральского от 17.06.09 № Ф09-3905/09-С3 округов. Однако в этих делах суды все-таки поддержали налогоплательщиков.

2. В акте о списании объекта основных средств важно указать дату его составления.Как правило, ликвидация имущества представляет собой длительный и сложный процесс: может начаться в одном налоговом периоде, а закончиться в другом. От даты исключения объекта из состава ОС зависит его обложение налогом на имущество (п. 1 ст. 374 НК РФ), а также признание расходов на ликвидацию и сумм недоначисленной амортизации (п. 1 и подп. 3 п. 7 ст. 272, подп. 8 п. 1 ст. 265 НК РФ).

Затраты на ликвидацию основного средства учитываются в составе внереализационных расходов на дату подписания ликвидационной комиссией акта (письма Минфина России от 11.09.09 № 03-05-05-01/55 и от 21.10.08 № 03-03-06/1/592). При этом, если выведение объекта из эксплуатации и его ликвидация осуществляются в разных налоговых периодах, затраты учитываются в том периоде, когда фактически была проведена ликвидация (письмо Минфина России от 19.09.07 № 03-03-06/1/675). Суды также отмечают, что акт о списании основных средств составляется только после завершения процедуры ликвидации. А расходы, понесенные налогоплательщиком при ликвидации, учитываются единовременно на дату подписания ликвидационной комиссией акта о списании основных средств (постановление ФАС Западно-Сибирского округа от 26.02.10 № А27-6662/2009).

В отношении налога на имущество Минфин России в письме от 03.04.07 № 03-05-06-01/24 отметил, что, сколько бы времени ни длился процесс ликвидации, все это время ликвидируемый объект продолжает учитываться на счете 01 «Основные средства», поэтому до окончания процедуры ликвидации его стоимость включается в базу по налогу на имущество.

Судебная практика

подтверждает, что, если объект перестает соответствовать хотя бы одному требованию, перечисленному в пункте 4 ПБУ 6/01 «Учет основных средств» (утв. приказом Минфина России от 30.03.01 № 26н), организация вправе исключить его из состава ОС и прекратить начислять налог на имущество по такому объекту.

Так, ФАС Центрального округа в постановлении от 04.07.08 № А48-3994/07-14 указал, что компания правомерно исключила из состава ОС объекты, которые не могли более приносить ей экономическую выгоду. ФАС Поволжского округа в постановлении от 27.01.09 № А65-9168/2008 согласился с прекращением начисления налога на имущество по объекту, который организация исключила из состава основных средств, списав его со счета 01 «Основные средства» на счет 41 «Товары». Поскольку имущество, которое не используется ни для производства продукции, ни для управленческих нужд, не отвечает критериям отнесения к ОС.

3. В акте указывается состав ликвидационной комиссии.Для целесообразности дальнейшего использования ОС, а также для оформления документации в случае выбытия объекта в организации приказом руководителя создается ликвидационная комиссия (ст. 77 Методических указаний). В ее состав, помимо главного бухгалтера, а также соответствующих

должностных лиц

, важно включить материально ответственное лицо, которое отвечает за сохранность такого объекта. Иначе инспекторы могут прийти к выводу, что акт составлен с ошибками, и отказать в признании расходов, связанных со списанием объекта.

Случается, что у компании недостаточно сотрудников для формирования полноценной комиссии. Так, в одном из дел, рассмотренных ФАС Западно-Сибирского округа (постановление от 13.06.07 № Ф04-3744/2007(35135-А27-37)), суд согласился с правомерностью привлечения учредителей организации вместо ее работников в состав комиссии для целей составления акта о списании.

4. В акте важно указать причину списания.Это подтвердит обоснованность выбытия объекта ОС, а следовательно, и правомерность признания в налоговых расходах затрат на его ликвидацию, а также суммы недоначисленной амортизации.

Налоговый учет таких расходов зависит от причины списания ОС. В случае выбытия объекта из-за физического или морального износа расходы учитываются на основании подпункта 8 пункта 1 статьи 265 НК РФ. А при передаче ОС по договору дарения расходы, связанные с выбытием, компания признать не вправе (п. 16 ст. 270 НК РФ). Если же основанием для выбытия является продажа, то превышение остаточной стоимости объекта над доходом от его реализации компании придется списывать в расходы равномерно в течение оставшегося срока полезного использования (п. 3 ст. 268 НК РФ).

Так, в одном из дел компания реализовала на запчасти погрузчик, списанный по причине физического износа. Инспекторы посчитали, что спорные расходы необходимо было учитывать равномерно (п. 3 ст. 268 НК РФ). Но суд согласился с единовременным списанием затрат на ликвидацию ОС, поскольку основанием для списания спорного объекта была не последующая реализация, а его физический износ, что подтверждалось актом (постановление ФАС Московского округа от 18.06.10 № КА-А40/5954-10).

Читайте также:

Читайте также:

5. В акте о списании целесообразно отразить ТМЦ, выявленные при выбытии основного средства. Как правило, после окончания ликвидации выбывающего объекта ОС остаются детали, узлы и агрегаты, пригодные для ремонта других объектов, а также иные материалы. Стоимость таких ТМЦ, определенную исходя из рыночных цен с учетом статьи 105.3 НК РФ (п. 5 и 6 ст. 274 НК РФ), компания включает во внереализационные доходы на дату списания ОС (п. 79 Методических указаний, п. 13 ст. 250 и подп. 8 п. 4 ст. 271 НК РФ). При этом указанный доход учитывается независимо от того, собирается ли организация в дальнейшем использовать оприходованные ТМЦ самостоятельно или планирует их реализовать (письмо Минфина России от 19.05.08 № 03-03-06/2/58).

Осуществление деятельности любой организации неминуемо связано с использованием основных средств. Однако ничто не вечно: в процессе эксплуатации имущественные объекты могут утратить свои первоначальные качества. А если основное средство больше не способно принести фирме экономической выгоды по причине морального или физического износа, то его необходимо списать. Как же правильно избавиться от устаревшего объекта ОС?

Выбытие по документам

В силу пункта 29 ПБУ 6/01 «Учет основных средств» (утверждено приказом Минфина от 30 марта 2001 г. № 26н; далее — ПБУ 6/01) списывать можно те объекты основных средств, которые неспособны приносить организации доход в будущем. Для того чтобы определить, пригодны ли к дальнейшему использованию те или иные основные средства и насколько эффективным может оказаться их восстановление, необходимо создать комиссию. В состав комиссии, который утверждается приказом руководителя, должны входить главный бухгалтер и материально ответственные за сохранность основных средств лица. Такой порядок предусмотрен пунктом 77 Методических указаний по бухгалтерскому учету основных средств, утвержденных приказом Минфина от 13 октября 2003 г. № 91н (далее — Методические указания).

Итак, для того чтобы принять решение о списании основного средства, комиссия должна:

- проверить данные бухгалтерского учета по объекту ОС;

- провести осмотр объекта, который планируется списать;

- проанализировать возможность и рациональность восстановления этого основного средства;

- установить причины ликвидации (физический и моральный износ, авария, стихийные бедствия и так далее);

- установить виновных лиц, если списание производится по обстоятельствам, возникшими по чьей либо вине;

- рассмотреть возможность дальнейшего использования отдельных деталей.

Для списания (ликвидации) основного средства необходимо оформить приказ руководителя организации. Об этом неоднократно говорили специалисты налогового ведомства (например, в письмах УФНС по г. Москве от 23 мая 2006 г. № 20-12/45320 и от 23 августа 2004 г. № 26-12/55121). Унифицированной формы такого приказа нет, следовательно, его можно составить в произвольной форме.

После того как основное средство будет ликвидировано, необходимо составить акт о его списании (п. 78 Методических указаний), для чего можно воспользоваться типовыми формами актов о списании основных средств, которые утверждены постановлением Госкомстата от 21 января 2003 г. № 7 «Об утверждении унифицированных форм первичной учетной документации по учету основных средств» (далее — постановление Госкомстата № 7). Так, в зависимости от вида списываемого основного средства используются следующие формы актов:

- форма № ОС-4 «Акт о списании объекта основных средств (кроме автотранспортных средств)»;

- форма № ОС-4а «Акт о списании автотранспортных средств»;

- форма № ОС-4б «Акт о списании групп объектов основных средств».

Если объекты основных средств выбывают вследствие морального или физического износа, то их списание необходимо обосновать. Для этого в соответствующем акте нужно указать причину выбытия. Например, «Процессор не позволяет загрузить современные программы вследствие морального износа. Усовершенствование невозможно». Надо также подтвердить, что дальнейшая эксплуатация нецелесообразна, а модернизация данного основного средства нерациональна.

Далее необходимо сделать соответствующие записи о выбытии в инвентарной карточке основного средства по форме № ОС-6, а при выбытии нескольких объектов — в инвентарной карточке группового учета основных средств по форме № ОС-6а (данные формы также утверждены постановлением Госкомстата № 7).

В том случае, если при списании основного средства остаются детали, пригодные для дальнейшего использования, их необходимо оприходовать (п. 57 Методических указаний). Для этого применяются типовые формы документов (утверждены постановлением Госкомстата № 71а), а именно:

-

Читайте также:

- для оприходования деталей, полученных при списании объектов основных средств, кроме зданий и сооружений, используется накладная по форме № М-11;

- для оприходования материалов при списании зданий и сооружений используется акт по форме № М-35.

справочно

Моральный износ — это старение объекта основного средства в результате появления усовершенствованных аналогов. Физический износ — материальное старение основного средства, в результате которого постепенно утрачивается его первоначальная стоимость. Физический износ может наступить в процессе использования основного средства или вследствие чрезвычайных обстоятельств (пожаров, наводнений и т. д.) По мере наступления физического износа первоначальная стоимость объекта основных средств переносится частями на продукт производства через амортизацию.

Списание ОС в бухучете

В процессе списания основного средства по причине морального или физического износа у организации возникают расходы в виде остаточной стоимости ликвидируемого имущества (п. 29 ПБУ 6/01), а также затраты, связанные с его демонтажем (п. 31 ПБУ 6/01).

На основании пункта 11 ПБУ 10/99 «Расходы организации», утвержденного приказом Минфина от 6 мая 1999 г. № 33н,

остаточная стоимость

и затраты, связанные с выбытием, отражаются в том периоде, к которому они относятся, и учитываются в составе прочих расходов.

В бухгалтерском учете списание основного средства отражается следующими проводками:

— отражена первоначальная стоимость списываемого основного средства;

— отражена сумма амортизации, начисленной за период эксплуатации объекта;

— списана остаточная стоимость основного средства (на основании акта о списании).

Если ликвидацию основного средства осуществляет, например, ремонтная служба организации, то расходы необходимо учесть так:

-

Читайте также:

Дебет 23 Кредит 70 (68, 69 и т. д.)

— отражены расходы на ликвидацию основного средства;

Дебет 91-2 Кредит 23

— списаны расходы на ликвидацию основного средства.

Если же ликвидацию основного средства осуществляет сторонняя организация, то связанные с подрядной деятельностью затраты нужно отражать следующим образом:

Дебет 91-2 Кредит 60

— учтены расходы на ликвидацию основного средства, выполненную подрядным способом.

Данный порядок списания предусмотрен пунктом 84 Методических указаний.

В ситуациях, когда преждевременное выбытие объекта вызвано действиями какого-то определенного лица и его вина установлена, то списание данного ОС отражается такими проводками:

Дебет 73 субсчет «Расчеты по возмещению морального ущерба»

Кредит 94 субсчет «Недостачи и потери от порчи ценностей»

— отражена сумма недостачи, которая взыскивается с виновного лица;

Дебет 70 Кредит 73 субсчет «Расчеты по возмещению морального ущерба»

— удержание из

заработной платы

виновного лица стоимости списываемого основного средства.

А вот если виновные лица так и не были установлены, то списание ОС должно сопровождаться следующими проводками:

Дебет 94 субсчет «Недостачи и потери от порчи ценностей»

Кредит 01 субсчет «Выбытие основных средств»

— отражена остаточная стоимость списываемого основного средства;

Дебет 91-2 Кредит 94

— отнесена на прочие расходы организации остаточная стоимость списываемого основного средства.

Вопросы налогообложения

Затраты, связанные со списанием основного средства по причине морального или физического износа, можно разделить на две группы: вызванные ликвидацией ОС и полученные в результате демонтажа объекта. Все они включаются в состав внереализационных расходов — разумеется, при условии экономической обоснованности и наличия документального подтверждения их осуществления. Если списываются объекты основных средств, срок полезного использования которых еще не истек, то суммы оставшейся амортизации также включаются в состав внереализационных расходов (подп. 8 п. 1 ст. 265 НК).

В тех случаях, когда при ликвидации объекта основных средств остаются детали (материалы, узлы и т. д.), пригодные для дальнейшего использования или реализации, их стоимость включается в состав внереализационных доходов (п. 13 ст. 250 НК). При этом стоимость тех деталей, которые впоследствии передаются для

вторичного использования

, включается в состав материальных расходов (п. 2 ст. 254 НК).

Что касается налога на добавленную стоимость, то ситуация выглядит следующим образом. Если комиссия установила, что основное средство подлежит списанию по причине морального или физического износа до окончания его срока использования, то «входной» НДС, который приходится на остаточную стоимость списываемого объекта, восстанавливать и уплачивать в бюджет не нужно. А вот реализация деталей (материалов, узлов), полученных при демонтаже ликвидируемого основного средства, подлежит обложению НДС по общим правилам.

Пример

Руководство ЗАО «Респект» в мае приняло решение о списании физически изношенного грузового автомобиля. Стоимость работ по ликвидации

данного объекта

— 5000 руб.

Первоначальная стоимость автомобиля по данным бухгалтерского и налогового учета — 300 000 руб., сумма начисленной амортизации (по май включительно) — 180 000 руб.

В результате списания были оприходованы запасные детали на сумму 8000 руб.

Бухгалтер ЗАО «Респект» отразит списание основного средства следующими проводками:

Дебет 01 субсчет «Выбытие основных средств» Кредит 01

— 300 000 руб. — списана первоначальная стоимость выбывающего автомобиля;

Дебет 02 Кредит 01 субсчет «Выбытие основных средств»

— 180 000 руб. — списана сумма амортизации, начисленной за время эксплуатации автомобиля;

Дебет 91-2 Кредит 01 субсчет «Выбытие основных средств»

— 120 000 руб. (300 000 руб.- 180 000 руб.) — списана остаточная стоимость ликвидируемого автомобиля;

Дебет 23 Кредит 70 (10, 69, 68 и т. д.)

— 5000 руб. — отражены расходы на проведение работ по ликвидации автомобиля;

Дебет 91-2 Кредит 23

— 5000 руб. — списаны расходы на проведение работ по ликвидации автомобиля;

Дебет 10-5 Кредит 91-1

— 8000 руб. — оприходованы запасные части, оставшиеся после разборки автомобиля, по рыночным ценам.

В мае при расчете налога на прибыль бухгалтер включил в состав внереализационных расходов:

- остаточную стоимость основного средства — 120 000 руб.

(300 000 руб. — 180 000 руб.); - стоимость работ по ликвидации основного средства — 5000 руб.

В составе внереализационных доходов при расчете налога на прибыль бухгалтер учел стоимость материалов, поступивших в результате ликвидации, в сумме 8000 руб.

В июне материалы, поступившие после ликвидации, были реализованы на сторону. При расчете налога на прибыль за июнь в расходах будет стоимость реализованных деталей в сумме:

8000 руб. × 24% = 1920 руб.

А. Ивлева

Источник материала —

Средство труда, участвующее в производственном процессе перестало приносить экономическую выгоду в связи с моральным или физическим износом. Ликвидационная комиссия проводит полный осмотр основного средства, выявляет

реальные причины

его износа или полной ликвидации, проверяет данные бухгалтерского учета, рассматривается возможность дальнейшего рационального использования. На основании заключения комиссии, бухгалтерией проводится списание основного средства с остаточной стоимостью.

Интересные факты

-

Списание основных средств— это процесс вывода из эксплуатации основных средств, которые не могут быть использованы в дальнейшем. Списание основных средств может осуществляться по различным причинам, таким как: физический износ, моральное устаревание, аварии и стихийные бедствия.

-

Приказ о списании основных средств— это документ, который оформляется в случае списания основных средств. Приказ о списании основных средств должен содержать следующую информацию:

- наименование организации;

- дата и номер приказа;

- состав комиссии по списанию основных средств;

- перечень списываемых основных средств;

- причины списания основных средств;

- стоимость списываемых основных средств;

- порядок списания основных средств;

- ответственные лица за списание основных средств.

-

Внесение основного средства в уставный капитал другого предприятия— это процесс передачи основного средства в собственность другого предприятия в качестве вклада в уставный капитал. Внесение основного средства в уставный капитал другого предприятия может осуществляться по различным причинам, таким как:

- реорганизация предприятия;

- ликвидация предприятия;

- продажа предприятия;

- инвестирование в другое предприятие.

Документооборот

В случае если объект основного средства (ОС) устарел, в связи с появлением более совершенных аналогов, или материально обесценивается, постепенно утрачивая свою первоначальную стоимость (С первонач.), предприятие принимает решение о списании ОС.

В связи с этим производятся следующие действия:

- Издается Приказ о списании ОС (в свободной форме);

- После выбытия составляется « » (формы, в зависимости от вида объекта);

- Проставляется отметка в « » объекта (в случае выбытия нескольких активов – отметка в карточке группового учета);

- При частичном сохранении деталей ОС, оформляется « » (для материалов) или накладная (для запчастей);

- Запчасти поставляются на склад по приходному ордеру, а передача в производство оформляется требованием-накладной;

- Запчасти передаются третьим лицам по накладной на отпуск материала на сторону.

Опыт других людей

Списание основных средств и составление приказов – важные аспекты управления предприятием. Люди отмечают, что правильное внесение основных средств в уставный капитал другого предприятия требует внимательного подхода и соблюдения всех юридических норм. При этом правильно составленный приказ играет ключевую роль в этом процессе. Опытные специалисты подчеркивают, что важно уделить особое внимание правилам составления приказа, чтобы избежать возможных ошибок и негативных последствий.

Основные правила

При моральном или физическом износе, в акте о списании должна быть четко обоснована причина выбытия ОС.

Основанием для списания ОС может быт не только, а также реализация, обмен или дарение другим организациям, взнос в УК другого предприятия, кража, хищение, сдача в аренду, лизинг.

Не списываются ОС в случае их перемещения между структурными участками одной организации либо прекращения эксплуатации по причине реконструкции или монтажа.

Выбытие по причине непригодности

Списание ОС по причине морального или физического износа происходит по следующей схеме:

Выбытие по причине продажи

- Списание С первонач., С остат., амортизации в случае, если объект ОС был продан, происходит также как и при списании устаревшего имущества.

Продажа списываемого объекта ОС отображается в бухучете через сч.№91, по Дебету которого отображаются расходы, связанные с реализацией имущества (С остат., транспортные и демонтажные работы, налог), а по Кредиту доходы;

- При продаже ОС делаются записи по зачислению вырученной суммы на счет прочих доходов и списанию НДС.

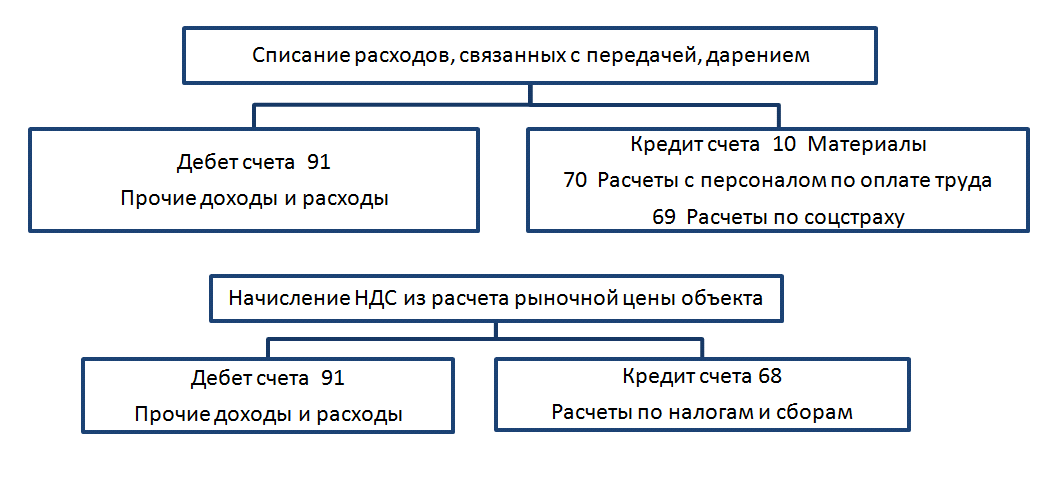

Выбытие по причине дарения имущества (безвозмездной передачи)

Списание С первонач. и С остат., а также амортизации происходит по той же схеме, что и при выбытии по причине износа и продажи.

Помимо этого, учитываются расходы, связанные с дарением или передачей объекта и начисляется НДС:

Выбытие в качестве объекта, вложенного в уставный капитал (УК)

Списание С первонач. и амортизации происходит также как и при выбытии по причине устаревания, обесценивания ОС. Третьей записью будет непосредственно передача объекта в счет вложения в УК:

При увеличении стоимости списываемого объекта ОС в результате переоценки, сумма дооценки учитывается по Кр.сч.84 в качестве нераспределенной прибыли:

Частичное списание ОС

Выбытие ОС не полностью, а частично, отражается в бухгалтерском учете также как и полное выбытие по причине износа, только в сумме, соответствующей части списываемого ОС.Сумма начисляемой А изменится, начиная с месяца, следующего за месяцем частичного выбытия.

Демонтаж и разборка ОС

Ликвидация объекта ОС может происходить различными способами:

- Собственными силами фирмы (ремонтная бригада);

- При помощи фирмы-подрядчика.

Отображение расходов по разборке объекта ОС при помощи ремонтной службы предприятия происходит следующим образом: Затраты, связанные с подрядной деятельностью (демонтаж осуществляется посторонней организацией) отображается в бухгалтерском учете следующим образом:

Выбытие ОС в связи с порчей имущества

При списании объекта ОС по причине его порчи определенным лицом, в случае, когда вина установлена и оформлена, записываются следующие проводки:

При списании ОС, когда виновное лицо не установлено, бухгалтерией делаются следующие записи:

На заметку! Следует помнить, что в случае досрочного выбытия ОС по причине морального или физического износа, входной НДС в части С остат. восстанавливать и перечислять в бюджет не требуется. В случае реализации деталей, запчастей ликвидируемого имущества, налогообложение происходит по общим правилам.

Выбытие ОС в связи с кражей, хищением

В таком случае ликвидации объекта ОС рассматривается две ситуации:

- Хищение застрахованного объекта;

- Кража незастрахованного имущества.

В случае, когда объект, подлежащий списанию в связи с хищением, не был застрахован, бухгалтерия делает следующие проводки:

В случае если виновные лица не найдены, расходы (С остат. объекта) списываются в счет убытков:

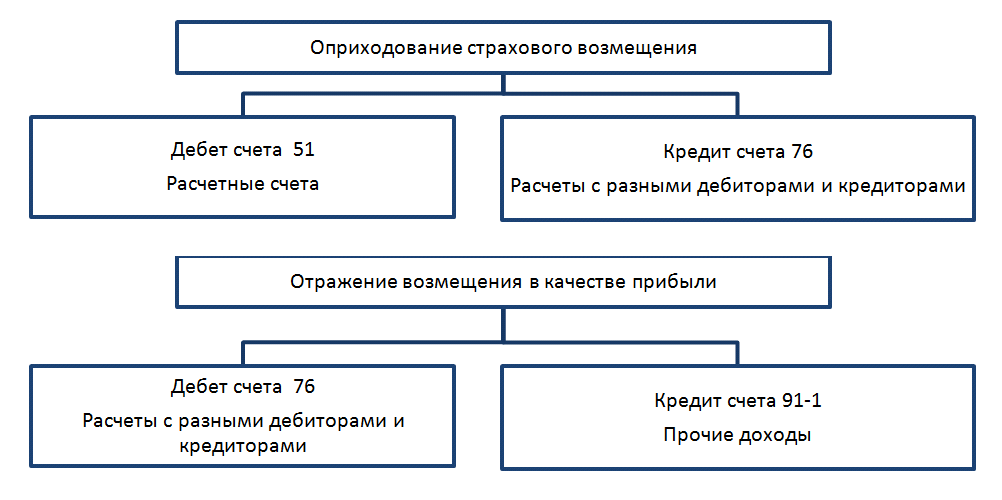

Если похищенный объект был застрахован предприятием, бухгалтерия делает следующие проводки, связанные со страховым возмещением:

Согласно данных баланса списываются С перв., С остаточ. и амортизация.

После поступления страхового возмещения на расчетный счет, отображаем его в качестве дохода.

Если сумма покрытия убытков страховой фирмой больше С остат. похищенного имущества, то предприятие получает прибыль.

Восстановление найденного объекта ОС в бухучете отображается следующим образом:

При условии экономической обоснованности и документального подтверждения, затраты на списание ликвидируемого объекта ОС включаются во «внереализационные» затраты.

В случае если выбытие происходит ранее окончания срока полезного действия ОС, суммы оставшейся А также относятся во «внереализационные» расходы.

Основные средства выбывают по следующим причинам:

- в связи с их продажей;

- списанием в связи с приходом основного средства в негодность;

- передачей в уставный фонд другому предприятию, организации;

- порчей по вине виновного либо в результате стихийного бедствия, кражей объектов основных средств.

Учёт при продаже

При проведении операции по продаже объекта средства кроме

обычного договора

и накладной необходимо составить акт приёма-передачи основных средств (типовая форма № ОС-1), а для зданий (сооружений) по форме № ОС-1а.

Последовательность бухгалтерских проводок по этой операции:

- если на предприятии ранее не было таких событий, открывается субсчет к 01 счёту «Выбытие основных средств»;

- проводится списание суммы износа по объекту, подлежащему выбытию;

Дт02 Кт01:остаток стоимости выбывающего объекта добавляется в прочие расходы;

Дт91/2 Кт01;

- в составе прочих расходов отражаются также возможные затраты на демонтаж, разборку основного средства Дт91/3 Кт23 и на его продажу Дт91/3 Кт44;

- когда по выбывающему основному средству в период его нахождение на балансе предприятия проводилась дооценка её сумма, ранее включенная в остаток добавочного капитала, включается в состав прибыли Дт83 Кт84;

- сумма продажи объекта проводится в составе прочих доходов Дт62 Кт91/1;

- на сумму начисленного при продаже НДС делается проводка Дт91/1 Кт68.

Пример 1

ООО «Восход» продало ЧП «Прогресс» станок за 120000 рублей (в том числе НДС- 20000 рублей). В балансе вначале стоимость станка 140000 р., затем проводилась его дооценка на сумму 15000 р. Накопленная амортизация 60000 р.

Отражаем в учете по исходным данным примера:

Дт01/2субсчет «Выбытие ОС» Кт01 — 155000 р. (первоначальная стоимость+ дооценка).

Дт02 Кт01/2 — 60000 р.(на сумму начисленной амортизации).

Дт91/2 Кт01/2- 95000 р.(списана на прочие расходы остаточная стоимость).

Дт83 Кт84 — 15000 р.(отнесена в нераспределенную прибыль сумма дооценки объекта).

Дт62 Кт91/1- 120000 р.(по дате приема-передачи станка отражена задолженность ЧП «Прогресс» и прочие доходы от продажи основного средства).

Дт91/1Кт68 20000 р.(отражена сумма НДС по реализованному оборудованию).

ДТ51Кт62 -120000р. (по дате поступления на расчётный счёт отражена погашенная ЧП «Прогресс» задолженность за реализованный станок).

Бухучет списания ОС при наступлении износа

Наступает печальный момент когда основное средство приходит в негодность и не может далее эксплуатироваться по назначению. Этот факт может быть выявлен работниками предприятия в процессе эксплуатации или при проведении ежегодной инвентаризации.

Списание отдельной единицы основных средств осуществляется на основании типового Акта списания (Форма ОС-4), для автотранспортных средств ОС-4а. Комиссия по списанию определяет и отражает в акте имущество — металлолом, запасные части, материалы, которое может быть использовано в дальнейшем в производственной деятельности или реализованы на сторону.

При ликвидации автотранспортного средства к акту списания дополнительно прилагается справка о снятии его с учёта в Госинспекции безопасности дорожного движения.

Пример 2

В процессе инвентаризации выявлено, что пришёл в негодность и подлежит списанию распиловочный стол. Его первоначальная стоимость 20000 р., начислена амортизация на сумму 18000 р. Работниками предприятия произведен его демонтаж и разборка. Затраты по разборке составили 250 р.После демонтажа оприходованы на склад запасные части на сумму 1200 р., материалы на сумму 500 р. и металлолом на сумму 600 р.

В

бухгалтерском учёте

необходимо сделать такие записи:

Дт01/2 Кт01 — 20000 р.

Дт02 Кт01 — 18000 р.

Дт91/2 Кт01 — 2000 р. (на сумму остаточной стоимости 20000 р. — 18000 р.).

Дт91/2 Кт23,25 — 250 р. (затраты на разборку).

Дт10 Кт91/1 — 1100 р. (поставлены на учёт и отображены в составе прочих доходов оприходованные материалы и металлолом).

Дт10/5 Кт91/1 — 1200 р.(оприходованы запасные части).

Выбытие основных средств при краже и хищении

На предприятие случилось чрезвычайное происшествие — в офисе украли ноутбук. Для документального оформления этого

неприятного события

необходимо обратиться в органы внутренних дел для проведения расследования. Следствие может закончиться возбуждением уголовного дела, поиском виновного, его нахождением либо прекращением дела по мотивам предусмотренным Уголовно-процессуальным Кодексом. Выбытие отражается актом по форме ИНВ-26.

В бухгалтерском учёте кроме стандартных документов по списанию основного средства обязательно должно быть постановление органов внутренних дел, подтверждающее факт хищения.

На основании этого документа остаточная стоимость украденного имущества отражается проводкой Дт94 «Недостачи и потери от порчи ценностей» Кт91/2.

В случае, когда виновник кражи установлен, сумма нанесенного им ущерба проводится по Дт73-2 «Расчёты по возмещению

материального ущерба

» Кт94. Погашение задолженности виновным при поступлении средств в кассу предприятия отображается в учёте Дт50 Кт73-2, на расчётный счет Дт51 Кт73-2. Если виновным оказался работник предприятия и производится частичное ежемесячное удержание нанесенного ущерба из его заработной платы, делается проводка Дт70 Кт73/2.

Внесение ОС в уставной капитал другой организации

Основные средства иногда используются предприятиями как финансовые инвестиции, вложения в другие юридические лица.

Пример 3

ЧП «Перспектива» зарегистрировано как участник ООО «Сокол». Уставом ООО предусмотрено, что частное предприятие «Перспектива» делает вклад в уставный фонд, оцененный собранием участников в триста тысяч рублей, линией по переработке овощей. Линия передана ООО с соответствующим оформлением акта приёма-передачи и других документов.

Ранее она находилась в эксплуатации на балансе частного предприятия. Её балансовая стоимость 280000 рублей, накопленная амортизация на сумму 30000 рублей.

Проводки в бухгалтерском учёте:

Дт02 Кт01/2 — 30000 р.(на сумму начисленной амортизации);

Дт58/1 «Финансовые инвестиции» Кт01/2 — 250000 р.(на сумму остаточной стоимости);

Дт19 Кт68 — 56000 р. (восстанавливается НДС, отражённый при приобретении линии);

Дт58/1 Кт19 — 56000 р.;

Дт91/2 Кт58/1 — 6000 р. (отображается в составе прочих расходов сумма убытка от операции по инвестиции линии: Стоимость доли в уставном капитале 300000 р.- остаточная стоимость 250000 р. — сумма восстановленного НДС при приобретении 56000 р.).

Выводы

Хозяйственные операции по выбытию основных средств требуют от специалистов бухгалтерского учёта внимательности и аккуратности, требовательности к соответствующим службам предприятия по своевременности и полноте представления в бухгалтерию обязательных справок, форм и актов.

Изучение и верное отражение в учёте этих операций позволит избежать ненужных проблем при последующем составлении отчета о прибылях и убытках, баланса, в налоговом учёте и при проведении проверок.

Возможно, будет полезно почитать:

- Заявление о приостановке работы в связи с невыплатой зарплаты

; - Что сказано об увольнении по собственному желанию в п

; - Как восстановить утерянную квитанцию Потерял чек сбербанка можно ли восстановить

; - Где взять номер лицевого счета для заявления на налоговый вычет?

; - Порядок заполнения перечня заявлений о ввозе товаров и уплате косвенных налогов Проверить уплату косвенных налогов в белоруссии

; - Поиск инн организации по названию

; - Дистанционное обучение на бухгалтерских курсах

; - Измерение величин Измеряется s в физике

;

Частые вопросы

Как правильно оформить списание основных средств?

Как оформляют списание имущества в бухучете Списать балансовую стоимость ОС нужно на ту же дату, когда решение оформлено. Для этого оформляют такие записи: Дт 01 Кт 01 — списана первоначальная стоимость имущества, Дт 02 Кт 01 — списана амортизация, которая начислена по ликвидированному имуществу.

Какие могут быть причины списания основных средств?

Основные средства со временем могут быть списаны с учета по разным причинам. Основные средства могут прийти в негодность, износиться или быть проданы.

На каком основании можно списать основное средство?

№ 157н). Согласно пункту 51 Инструкции № 157н решение о списании объекта основных средств принимается на основании морального и физического износа объекта основных средств, нецелесообразности дальнейшего использования объекта основных средств, его непригодности, невозможности или неэффективности его восстановления.

Какие основные средства подлежат списанию?

Стоимость объекта основных средств, который выбывает или постоянно не используется для производства продукции, выполнения работ и оказания услуг либо для управленческих нужд организации, подлежит списанию с бухгалтерского учета.

Полезные советы

СОВЕТ №1

Тщательно изучите законодательство и правила составления приказа, чтобы избежать ошибок и недопониманий.

СОВЕТ №2

При внесении основного средства в уставный капитал другого предприятия, обратитесь за консультацией к юристу или специалисту по финансовым вопросам для минимизации рисков и оптимизации процесса.