Доходы:

Торговый сбор:

Доходы:

Введите сумму всех полученных доходов от деятельности на УСН за квартал. Включите в них доходы от продаж, внереализационные доходы. Эти сведения возьмите из графы 4 раздела 1 Книги учета доходов и расходов

Фиксированный платеж страховых взносов:

Страховые взносы ИП без работников уплачиваются в фиксированном размере. Указывайте сумму фактически уплаченного фиксированного платежа за этот квартал.

Например, если фиксированный платеж за 2015 г. уплачен в 2016 г., то уменьшить платеж по УСН можно будет только в 2016 г.

На 2015 год установлены следующие размеры фиксированного платежа:— если доход не превышает 300 000 руб., то платеж составляет 22 261,38 руб., из них в ПФР — 18 610,80 руб. и в ФФОМС — 3 650,58 руб. Крайний срок оплаты до 31.12.2015;

— если доход превысит 300 000 руб., то в ПФР доплачивается 1% от разницы между полученным доходом и суммой в 300 000 руб., но не более 148 886,40 руб. Срок оплаты до 01.04.2016.

На 2016 год установлены следующие размеры фиксированного платежа (исходя из МРОТ 6204 руб.):— если доход не превышает 300 000 руб., то платеж составляет 23 153,32 руб., из них в ПФР — 19 356 ,48 руб. и в ФФОМС – 3 796, 84 руб. Крайний срок оплаты до 31.12.2016;

— если доход превысит 300 000 руб., то в ПФР доплачивается 1% от разницы между полученным доходом и суммой в 300 000 руб., но не более 154 851,84 руб. Срок оплаты до 01.04.2017.

Торговый сбор:

Введите на основании банковских выписок суммы уплаченного в текущем периоде торгового сбора

Уплаченные авансы по УСН:

Доходы:

Введите сумму всех полученных доходов от деятельности на УСН за квартал. Включите в них доходы от продаж, внереализационные доходы. Эти сведения возьмите из графы 4 раздела 1 Книги учета доходов и расходов

Платежи (взносы) по договорам

добровольного страхования:

Торговый сбор:

Введите на основании банковских выписок суммы уплаченного в текущем периоде торгового сбора

Доходы:

Введите сумму всех полученных доходов от деятельности на УСН за квартал. Включите в них доходы от продаж, внереализационные доходы. Эти сведения возьмите из графы 4 раздела 1 Книги учета доходов и расходов

Страховые взносы в ПФР, ФСС и ФФОМС:

Введите сумму страховых взносов в ПФР, ФСС, ФФОМС, уплаченных в течение текущего периода. Указывайте сумму фактически уплаченных взносов по деятельности на УСН в течение данного квартала, независимо от периода их начисления. Это сумма граф 4-7 раздела 4 Книги учета доходов и расходов

Пособия по временной нетрудоспособности:

Введите сумму пособий по временной нетрудоспособности (кроме несчастных случаев на производстве и профессиональных заболеваний), выплаченные работникам за счет средств работодателя в течение текущего периода. Указывайте сумму пособий, которые выплачены именно в этом квартале. Эти сведения возьмите из графы 8 раздела 4 Книги учета доходов и расходов

Платежи (взносы) по договорам

добровольного страхования:

Введите сумму взносов по договорам добровольного страхования работников на случай временной нетрудоспособности (за исключением несчастных случаев на производстве и профессиональных заболеваний), уплаченные в текущем квартале. Эти сведения возьмите из графы 9 раздела 4 Книги учета доходов и расходов

Торговый сбор:

Введите на основании банковских выписок суммы уплаченного в текущем периоде торгового сбора

Уплаченные авансы по УСН:

Введите на основании банковских выписок суммы авансовых платежей по УСН за прошлые периоды, уплаченные в текущем квартале

Уплаченные авансы по УСН за прошлые периоды заполняются автоматически. Однако если Вы перечислили авансы по УСН в ином размере (переплатили или наоборот недоплатили) нужно указать фактически уплаченные суммы

Сумма налога к уплате, руб.

0

руб.

0

руб.

0

руб.

0

руб.

За 9 месяцев сумма авансовых платежей к уплате

составляет

срок оплаты: до 25 октября

0

руб.

0

руб.

С суммой переплаты налога вы можете поступить следующим образом:

— зачесть ее в счет авансового платежа по УСН за следующий квартал (это произойдет автоматически, для этого не надо предпринимать никаких действий);

— зачесть в счет уплаты предстоящих платежей по УСН (на

следующий год

), либо по другим федеральным налогам (например, НДС). Для этого нужно подать заявление о зачете;

— возвратить на расчетный счет. Для этого нужно подать заявление о возврате.

Сумма налога к уплате, руб.

0

руб.

Сумма налога к уменьшению, руб.

0

руб.

С суммой переплаты налога вы можете поступить следующим образом:

— зачесть ее в счет авансового платежа по УСН за следующий квартал (это произойдет автоматически, для этого не надо предпринимать никаких действий);

— зачесть в счет уплаты предстоящих платежей по УСН (на следующий год), либо по другим федеральным налогам (например, НДС). Для этого нужно подать заявление о зачете;

— возвратить на расчетный счет. Для этого нужно подать заявление о возврате.

0

руб.

0

руб.

0

руб.

За год сумма налога к уплате

составляет

срок оплаты: до 30 апреля (ИП),

до 31 марта (организации)

0

руб.

С суммой переплаты налога вы можете поступить следующим образом:

— зачесть ее в счет авансового платежа по УСН за следующий квартал (это произойдет автоматически, для этого не надо предпринимать никаких действий);

— зачесть в счет уплаты предстоящих платежей по УСН (на следующий год), либо по другим федеральным налогам (например, НДС). Для этого нужно подать заявление о зачете;

— возвратить на расчетный счет. Для этого нужно подать заявление о возврате.

Порядок расчета налога

Как уже было написано выше, налогооблагаемая база определяется нарастающим итогом. Нарастающий итог означает, что доходы и расходы считаются не поквартально, а с начала года до

последнего дня

отчетного (налогового) периода. Т.е. не считаются доходы и расходы за 2 квартал, а считаются за полугодие, с 1 января по 30 июня.

Несмотря на то, что

налоговая декларация

по УСН подается один раз в год, налог платится поквартально, т.е. за отчетные периоды (1 квартал, 1 полугодие и 9 месяцев) уплачиваются авансовые платежи, а за год уже окончательная сумма налога.

Мнение эксперта:

При расчете упрощенной системы налогообложения важно учитывать не только доходы, но и расходы. Эксперты рекомендуют внимательно отнестись к списку расходов, которые можно учесть при расчете налога. Особое внимание следует уделить правильному оформлению документов и учету всех возможных налоговых льгот. При возникновении вопросов рекомендуется обратиться к профессиональным бухгалтерам или налоговым консультантам, чтобы избежать ошибок и минимизировать риски.

Расчет налога при применении УСН с объектом налогообложения «доходы»

При УСН 6% налог рассчитывается просто — берется налогооблагаемая база за отчетный (налоговый) период и умножается на 6%. Получается налог, исчисленный за этот период. Однако не стоит спешить и его уплачивать. Во-первых, надо вычесть то, что уже уплатили раньше за отчетные периоды текущего года (например, при уплате налога за 1 полугодие надо вычесть то, что уплачивалось за 1 квартал).

Обратите внимание!

Вычитаются только уплаченные за текущий год суммы, налог за прошлые налоговые периоды текущий налог не уменьшает!

Во-вторых, налог можно уменьшить на начисленные и уплаченные

страховые взносы

в ПФ, ФОМС и ФСС, а также на выплаченные работникам пособия по временной нетрудоспособности (первые три дня больничного уплачиваются за счет работодателя, а не возмещаются ФСС). Фиксированные страховые взносы, уплачиваемые индивидуальным предпринимателем за самого себя, так же уменьшают налог.

При организации и ИП с работниками могут уменьшить налог не более чем на 50%. 50% надо считать не от взносов, а именно от исчисленного налога. Т.е если налог 100 рублей, а взносов уплачено на сумму 80 рублей, то налог можно уменьшить только на 50 рублей. У ИП без работников лимита по уменьшению налога нет, его можно уменьшить вплоть до нуля.

Обратите внимание!

Взносы должны быть уплачены в периоде, за который вы рассчитываете налог. Взносы могут уменьшать налог только того периода,

в котором они уплачены, даже если это взносы за прошедшие периоды. Т.е. если организация уплатила взносы за декабрь 2016 года в январе 2017 года, уменьшить налог за 2016 год на эти взносы нельзя, но можно учесть их при расчете авансового платежа за 1 квартал 2017 года. Но стоит иметь ввиду, что переплата по взносам налог не уменьшает.

Пример расчета налога УСН 6%

Вариант 1

- Читайте также:

Страховые взносы, уплаченные за ИП и за наемных работников составили 35 000 рублей.

Авансовые платежи по налогу за 1 полугодие составили 40 000 руб.

87 000 х 50% = 43 500. Сравниваем эту цифру с суммой страховых взносов. Поскольку страховые взносы меньше, то значит они полностью включаются в уменьшение налога.

Считаем налог к уплате 87 000 — 35 000 — 40 000 = 12 000. Именно эту сумму Вы и отправляете в бюджет. Если сумма получается с минусом, значит у Вас переплата по налогу и ничего платить не надо.

Вариант 2

Налогооблагаемая база за 9 месяцев 2016 года составила 1 450 000 руб.

Страховые взносы, уплаченные за ИП и за наемных работников составили 55 000 рублей.

Пособие по временной нетрудоспособности, уплаченное за счет работодателя 4 000 рублей.

Авансовые платежи по налогу за 1 полугодие составили 45 000 руб.

1 450 000 х 6% = 87 000 рублей

87 000 х 50% = 43 500. Сравниваем эту цифру с суммой страховых взносов и пособий по временной нетрудоспособности. Поскольку сумма страховых взносов и пособий больше, то значит включить в уменьшение налога можно только 50% от исчисленного налога.

Считаем налог к уплате 87 000 — 43 500 — 45 000 = — 1 500 руб. Получается переплата налога и, соответственно, в бюджет ничего при этом не уплачивается.

Интересные факты

-

Упрощенная система налогообложения (УСН) в России имеет два варианта: УСН «Доходы» и УСН «Доходы минус расходы». При УСН «Доходы» налогооблагаемой базой являются все доходы, полученные налогоплательщиком за отчетный период. При УСН «Доходы минус расходы» налогооблагаемой базой является разница между доходами и расходами, понесенными налогоплательщиком за отчетный период.

-

При УСН «Доходы» ставка налога составляет 6%, а при УСН «Доходы минус расходы» — 15%.

-

Налогоплательщики, применяющие УСН, освобождаются от уплаты налога на прибыль организаций, налога на имущество организаций и налога на добавленную стоимость (НДС).

Опыт других людей

«Как посчитать упрощенку доходы» — это наверняка волнующий вопрос для многих предпринимателей. Многие люди, уже воспользовавшиеся этой информацией, отмечают, что благодаря простым и понятным инструкциям им удалось легко и быстро рассчитать свои доходы по упрощенной системе. Они отмечают, что это позволило им сэкономить время и избежать лишних хлопот. Кроме того, многие отмечают, что благодаря этой информации им удалось избежать ошибок и недопониманий при заполнении декларации.

Расчет налога при применении УСН с объектом налогообложения «доходы, уменьшенные на величину расходов»

Для расчета налога при этом объекте налогообложения надо знать не только сумму полученных доходов, но и сумму расходов. Доходы и расходы подсчитываются за отчетный (налоговый) период в книге доходов и расходов. От суммы доходов вычитается сумма расходов, полученная сумма прибыли умножается на 15 % (или на меньшую ставку, если она уменьшена региональным законом). Если прибыль равна нулю или получен убыток, то авансовые платежи по налогу платить не надо. Однако при расчете окончательного налога за год надо учитывать, что в случае если налог за год, исчисленный по ставке 15% (или меньшей, в соответствии с региональным законом) равен 0 или составляет сумму меньше, чем 1% от полученных за год доходов, то уплачивается минимальный налог — 1% от суммы полученных доходов за год.

Пример расчета налога УСН 15%

Вариант 1

Расходы 3 500 000 руб.

Считаем налог 4 000 000 — 3 500 000 = 500 000 х 15% = 75 000 Считаем 1% от доходов 4 000 000 х 1% = 40 000. Сравниваем единый налог и минимальный налог. Поскольку единый налог (75 000) больше минимального (40 000), уплачивается единый налог.

Считаем налог к уплате, с учетом уже уплаченных авансовых платежей 75 000 — 45 000 = 30 000 руб.

Итого к уплате в бюджет 30 000 руб.

Вариант 2

Доходы за год составили 4 000 000 руб.

Расходы 3 800 000 руб.

Авансовые платежи по налогу за 9 месяцев составили 45 000 руб.

Считаем налог 4 000 000 — 3 800 000 = 200 000 х 15% = 30 000 Считаем 1% от доходов 4 000 000 х 1% = 40 000. Сравниваем единый налог и минимальный налог. Поскольку единый налог (30 000) меньше минимального (40 000), к уплате будет именно минимальный налог. Но с 2016 года отдельного КБК для минимального налога нет, поэтому при уплате надо учитывать авансовые платежи, которые были уплачены ранее. Из приведенного примера видно, что ничего доплачивать не надо, потому что авансы за 9 месяцев на 5 тыс. руб. больше, чем исчисленный минимальный налог.

Каждый предприниматель обязан платить налог. Какой вид налогообложения выбрать, решает сам хозяин фирмы. Почти все бизнесмены, доходы организаций которых составляют не больше 60 000 000 рублей, выбирают упрощённую систему налога. Почему? Потому, что рассчитать УСН проще всего. А как? Читайте дальше.

По статье 346 НК России коммерсант сам может выбрать объект налогообложения. Таких объектов два: доходы, разница между выручкой организации и расходами. Пример к первому пункту: приход за год равен 600 000 рублей, а расходы фирмы — 400 000 рублей. ИП решил делать платежку на доход (6% от суммы), считаем: 600 000 * 6% = 36000 рублей.

Налог УСН от разницы составляет 15%, для получения результата вначале просчитываем разность между приходом и расходом: 600 000 — 400 000 = 200 000 рублей. И потом узнаем составляющую часть: 200 000 * 15% = 30 000 рублей. По данным подсчётам невооруженным глазом видно, что во втором случае платеж ниже. Поэтому руководителю компании лучше отдать предпочтение методу: доходы минус траты.

Если у фирмы приход и расход — равные или траты превышают доходы, тогда берется платеж УСН в размере 1% от достатка (пункт 6 ст. 346 НК России) . Допустим прибыль организации — 250 000 рублей за год, затраты — 255 500 рублей. В этом случае поборы составят — 2 500 рублей.

Скачайте здесь:

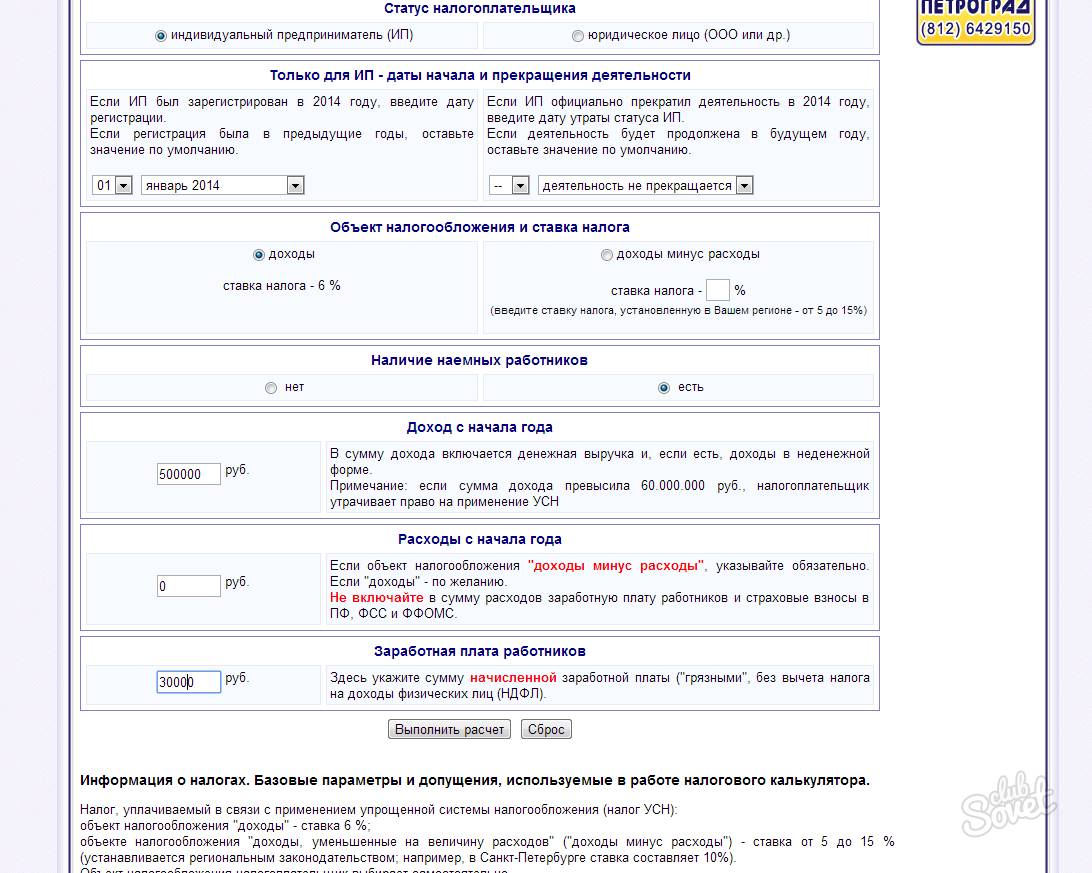

Для облегчения подсчётов упрощёнки в интернет-просторах есть калькуляторы. На таких вычислителях работать совсем не сложно. Сначала заходим сюда на портал. Потом заполняем свои данные. К примеру, в первой строке ставим метку: «Предприниматель», ниже указываем дату регистрации компании — 1 января 2014 года, пишем: «Деятельность не прекращается». Выбираем объект — 6%, наличие работников — «Есть», доходы — 500 000 рублей, расходы можно не показывать, так как выбрали ставку 6% (на приход). Указываем внизу зарплату 30 000 рублей. Жмем клавишу «Рассчитать».

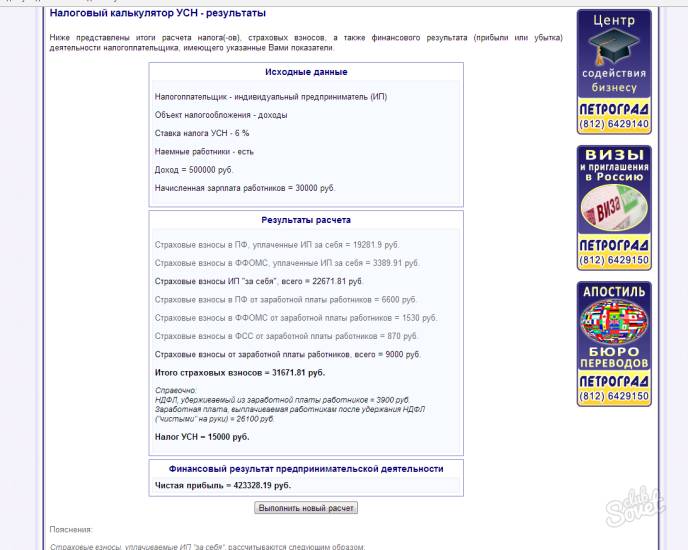

Через одну секунду получите подробный расчёт с пояснениями. Кроме этого будет подсчитано, сколько уплачено в

Пенсионный фонд

(22% от з/п), Фонд соцстрахования (2,9% от з/п), Фонд медицинского страхования (5,1% от з/п) и т.п. Налог УСН на выше приведенные данные равен 15 000 рублей.

При обсчитывании УСН выбирайте правильно объект платежа. Выгодно брать доход минус траты, если у них разница не большая. Менять объект налога упрощенки можно не чаще, чем раз в год.

Возможно, будет полезно почитать:

- Заявление о приостановке работы в связи с невыплатой зарплаты

; - Что сказано об увольнении по собственному желанию в п

; - Как восстановить утерянную квитанцию Потерял чек сбербанка можно ли восстановить

; - Где взять номер лицевого счета для заявления на налоговый вычет?

; - Порядок заполнения перечня заявлений о ввозе товаров и уплате косвенных налогов Проверить уплату косвенных налогов в белоруссии

; - Поиск инн организации по названию

; - Дистанционное обучение на бухгалтерских курсах

; - Измерение величин Измеряется s в физике

;

https://youtube.com/watch?v=hBbsj52RWhc

Частые вопросы

Как рассчитать УСН доходы пример?

Как считать УСН 6 в 2023 году?

Чтобы правильно рассчитать сумму доходов (налоговую базу), с которых нужно платить налог, ИП заполняет книгу учета доходов и расходов (КУДиР). налог по УСН = сумма доходов за период × 6% + (сумма доходов за год — сумма доходов за период) × 8%.

Как рассчитать УСН доходы без работников?

Как рассчитать налоги по УСН 6 с дохода?

Как рассчитать налог УСН 6% Налог при упрощенной системе с объектом «доходы» рассчитывается просто — перемножением выручки и ставки (чаще всего она равна 6%). При этом налог УСН 6% уменьшается на страховые взносы, уплаченные в текущем периоде, на больничное пособие за первые три дня болезни и на некоторые другие суммы.

Полезные советы

СОВЕТ №1

Определите свои доходы за отчетный период, включая все источники дохода: зарплату, проценты по вкладам, дивиденды, арендные платежи и прочее.

СОВЕТ №2

Вычтите из общей суммы доходов все возможные расходы, которые можно учесть при упрощенной системе налогообложения, такие как страховые взносы, амортизация, расходы на рекламу и т.д.

СОВЕТ №3

Проверьте правильность заполнения всех необходимых документов и расчетов, чтобы избежать ошибок при подаче упрощенной налоговой отчетности.